Сторінка

4

ВЄо= Со/Во=100120,00/148000,00 =0,67648649;

ВЄ1= С1/В1=98886,00/138600,00=0,7134632

| Показник | 0 | 1 | Абсол.в. | Індекс | Темп росту % | |

| С | 100120,00 | 98886,00 | -1234,00 | 0,99 | -1,23 | ф.2 р.040 |

| В | 148000,00 | 138600,00 | -9400,00 | 0,94 | -6,35 | ф.2 р.010 |

| ВЄ |

| 0,7134632 | 0,04 | 1,05 | 5,47 | С/В |

Відбувається збільшення витратоємності, що тягне за собою зменшення рентабельності, витратоємність зростає на 5,47%

Визначимо в якому напрямку відбулася зміна і в якій ступені відбулися ці зміни, тобто проведемо якісний аналіз. Для цього обрахуємо індекс витратоємності.  =1,05

=1,05

ІВЕ=1,05 > 1 – що свідчить про зниження ефективності, тобто збільшується витратоємність. Проаналізувати можливо тільки для поточного року тобто на період – один рік так як ми не маємо показників попередніх років.

Визначимо величину економії або витрат коштів внаслідок зміни ефективності виробництва тобто проведемо кількісний аналіз, за формулою

![]() що свідчить про втрати на підприємстві, зменшення доходу, зменшення економії.

що свідчить про втрати на підприємстві, зменшення доходу, зменшення економії.

Проведемо факторній аналіз для визначення ефективності виробництва, тобто підприємство має втрати які складають 4270,81тисяч гривень.

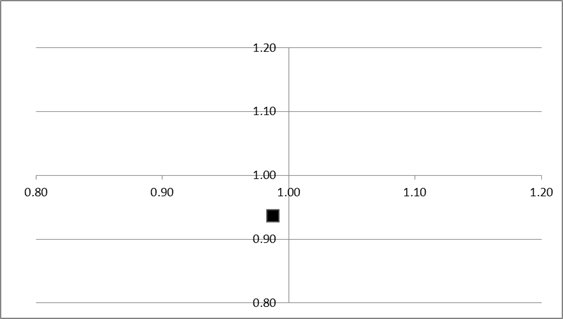

Індекс виручки (Ів) становить 0,94, а індекс собівартості (Іс) 0,99. Тобто дана точка попадає в 7 зону, яка є неефективною зоною виробництва, таким чином графік підтверджує вищенаведені розрахунки, щодо збільшення витратоємності.

|

|

|

|

Тобто підприємство знаходиться 7 зоні, яка характеризується Ів < 1, Іс < 1, але в рамках (1-Ів) > (1-Іс)

1.3. Аналіз ефективності використання активів підприємства.

1) Оборотність активів характеризує ефективність їх використання, показує, скільки разів за період відбувається повний цикл виробництва і обігу, що приносить прибуток. Даний показник розраховуємо за наступною формулою:

![]()

![]()

| Показник | 0 | 1 | Абсол.в. | Індекс | Темп росту % | |

| В |

148000,00 |

138600,00 |

-9400,00 |

0,94 |

-6,35 |

ф.2 р.010 |

| А |

98230,00 |

88560,00 |

-9670,00 |

0,90 |

-9,84 |

ф.1 р.280 |

| Коб |

1,507 |

1,565 |

0,058 |

1,039 |

3,87 |

В/А |

Інші реферати на тему «Фінанси»:

Облік власного капіталу

Операції на форвардному ринку

Фінансові ресурси інвестування та інструменти залучення капіталу. Типи і способи фінансування інвестиційного процесу

Шляхи становлення національної валютно-фінансової системи України

Грошова система: суть, форми, реформи. Сучасна грошова система України