Сторінка

6

Граничний виторг обчислюють за формулою:

МR=∆ТR/∆Q,

де ∆ТR — зміна загального виторгу;

∆Q — зміна кількості проданої продукції.

З таблиці ІІІ.1 видно, що загальний виторг є нульовим, якщо продано нуль одиниць продукту. Перша продана одиниця збільшує загальний виторг від О до 5. Граничний виторг — приріст загального виторгу від продажу першої одиниці продукції — становить 5. Третя продана одиниця збільшує ТR з 8 до 9, тобто граничний виторг становить 1. Четверту одиницю продано за ціною дві гривні, що зменшує загальний виторг; тому МR — - 1.

Зауважимо, що загальний виторг найбільший у разі продажу трьох одиниць продукту, а оптимальною є ціна три гривні за одиницю.

Криві виторгу фірми

Середній і граничний виторг. Якщо крива AR, або крива попиту, є лінійною і спадною, тоді крива МR буде також лінійною і спадною. З таблиці III.1 видно, що фірма має справу саме з такою кривою попиту. Вона описується рівнянням:

Q = 6 - Р або Р = 6 - Q, тоді AR = ТR : Q або МR = 6 - 2Q.

Обидві криві (AR і MR) виходять з однієї точки на вертикальній осі (осі ціни). Але нахил кривої МR вдвічі більший, ніж нахил кривої AR. Це можна підтвердити геометрично (рис. III.2).

Рис. III.2. Розташування кривих середнього і граничного виторгу

Отже, якщо крива AR є лінійною і спадною, тоді можна зобразити і відповідну криву MR. Починаємо криву MR з точки на осі ціни, яка вдвічі менша, ніж та, що лежить на перетині з кривою AR (0Q* = 2 Q1).

З функцій AR = 6 - Q і MR = 6-2Q видно, що вони відрізняються значенням кутового коефіцієнта. Якщо у рівнянні кривої AR вільний член позначимо літерою а, кутовий коефіцієнт — b, то AR = а - b*Q, MR = а – 2b*Q.

З рисунка III.2 видно також, що ціна товару AR більша за MR для будь-якого рівня випуску продукції, тому що всі одиниці продаються по одній ціні. Щоб збільшити збут на одну одиницю товару, ціна повинна впасти, і вся продана продукція приноситиме менше виторгу. Якщо випуск продукції збільшиться з однієї до двох одиниць, то ціна знижується до чотирьох гривень, а граничний виторг — до трьох гривень.

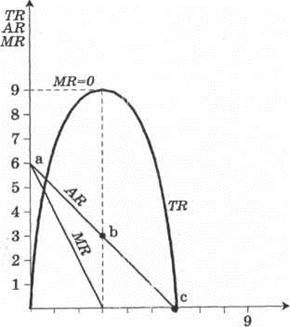

Крива загального виторгу. Зобразимо на рисунку ІІІ.3 криву ТR відповідно до даних продажу продукції, наведених у таблиці III.1.

Якщо ТR=0, то AR = 0, бо AR = ТR : Q. Якщо ТR — максимальний (ТRтах), то МR = 0 і AR є в серединній точці кривої попиту (відрізки аb i bc рівні). ТR зростає, досягає вершини і спадає.

Рис. ІІІ.3. Крива загального виторгу

Крива загального виторгу і точкова еластичність попиту. Hам відомо, як обчислюються коефіцієнти дугової та точкової еластичності. Тепер розглянемо, як змінюється загальний виторг виробника (продавця) залежно від типу еластичності попиту. Як ми вже знаємо, на кривій попиту, яка є лінійною і спадною, завжди представлені усі п'ять можливих типів точкової еластичності попиту.

|

|

рис. ІІІ.4. Залежність ТR від еластичності попиту

Загальний виторг може збільшуватися або зменшуватися залежно від еластичності попиту. ТR є максимальним на тому рівні Q, який відповідає серединній точці кривої AR (точка А на рис. III.4). Еластичність попиту Ed на цьому рівні становить 1. Отже, там, де Ed = 1, TR досягає максимуму.

Якщо Ed < 1, тобто попит нееластичний, то ТR спадає, якщо ціна зменшується, МR < 0, а AR знаходиться нижче серединної точки, наприклад, у точці С. Якщо Ed > 1 (попит є еластичним), то ТR зростає при зниженні ціни, МR>0, а АR знаходиться вище серединної точки, наприклад, у точці В.

За сумою виторгу (обсягу продажу) фірми можна судити про масштаби її комерційної діяльності.

IV. Прибуток: суть і види. Парадокс прибутку

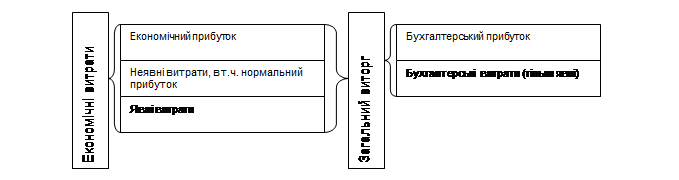

Термін «прибуток» використовують для позначення різниці між виторгом фірми та її витратами. В економічній науці та господарській практиці розрізняють економічний прибуток, бухгалтерський прибуток і нормальний прибуток.

IV.1. Класифікація видів прибутку.

Економічний, бухгалтерський і нормальний прибуток

Економічний прибуток — це різниця між загальним виторгом і загальними витратами фірми — явними і неявними.

EP=TR - ТС,

де ЕР— економічний прибуток; TR — загальний виторг;

ТС = ЕС + ІС,

де EC — явні витрати;

ІС — неявні витрати.

Бухгалтерський прибуток — це різниця між загальним виторгом і явними витратами фірми. Такий прибуток називають ще розрахунковим, бо під час його обчислення враховують лише грошові платежі, які фіксуються у бухгалтерській звітності фірми.

AсР = TR - EC,

де AсР — бухгалтерський прибуток;

TR — загальний виторг;

EC— явні витрати.

Нормальний прибуток — це той мінімальний дохід, який має заробити підприємець, щоб залишитися у своєму бізнесі. Це плата за виконання підприємницьких функцій. Можна також сказати, що це дохід, який власник фірми міг би отримувати, вкладаючи свої ресурси в інше діло, використовуючи власні ресурси поза своєю фірмою.

За нульового економічного прибутку фірма покриває усі свої витрати — явні і неявні. Фірма із ЕР = 0 є такою, що отримала нормальний прибуток (NP), який покриває частину неявних витрат фірми. Коли фірма не може повністю покрити економічні витрати, її власники прагнутимуть кращого альтернативного використання ресурсів поза межами фірми.

Нормальний прибуток має бути достатньо високим, щоб наявні фірми залишились у цій галузі, і достатньо низьким, щоб нові фірми не могли увійти в цю галузь. Нормальний прибуток відображає неявну статтю витрат.

Нормальний прибуток є частиною загальних економічних витрат фірми; це плата виробнику чи менеджеру за те, щоб не допустити відпливу ресурсів із даної галузі в іншу. Будь-який надлишок над загальними економічними витратами є економічним прибутком. Економічний прибуток не входить у витрати, бо це дохід, отриманий понад загальні витрати фірми (рис. IV.1).

рис. IV.1. Економічні витрати і загальний виторг

Прибуток - це основний показник ефективності роботи підприємства Проте абсолютні розміри прибутку не є достатньою підставою для характеристики якості цієї роботи. Величина прибутку, що отримує підприємство, залежить (за інших рівних умов) від обсягу виробництва, на який впливає чимало чинників. Тому якість роботи підприємства визначають за відносним показником, який відображає ступінь прибутковості стосовно того чи іншого фактора виробництва. Таким показником є рентабельність.