Сторінка

2

Коли зростання активів компанії незначне, то вважається, що прибутки мають бути малими. Однак із зростанням фірми зростають і прибутки. Це пояснюється тим, що фірма може отримати низку переваг за рахунок ефектів масштабу і синергізму. За певного рівня зростання отримає максимальний прибуток. Однак далі з причин власної вигоди менеджери більше заінтересовані у додатковому зростанні компанії, ніж у зменшенні прибутку. Отже, для менеджерів є стимул шукати можливості для збільшення розміру фірми. Вони можуть прагнути додаткових злитті в і поглинань, направляти більші обсяги прибутків на фінансування розширення компанії, створювати зарубіжні фірми тощо.

Всі ці ініціативи можуть підвищити витрати фірми і зменшити прибутки. Тому менеджери можуть прагнути до реалізації цілі зростання фірми тільки в тому випадку, якщо забезпечать прибутки, якими будуть задоволені акціонери. Коли ж акціонери будуть незадоволені рівнем прибутку від діяльності компанії та потребуватимуть більшого, ніж мінімальний прибуток, виникне обмеження, і менеджери повинні будуть перенести свої зусилля з нарощування активів компанії на збільшення прибутків.

І.2. Управлінська теорія

Максимізація управлінської корисності. Згідно з управлінськими теоріями фірми, менеджери схильні сприяти досягненню своїх особистих цілей за умови задовільного для акціонерів рівня прибутку. Задоволеність менеджера буде визначатися його повноваженнями, статусом і впливом у компанії. Це в свою чергу залежатиме від трьох проблем

1. Чисельність службовців, які перебувають у підпорядкуванні менеджера

Менеджер (за всіх інших рівних умов) отримає більше задоволення від керівництва більшим числом службовців, ніж меншим. Однак ступінь задоволеності для нього буде тим нижча, чим більше персоналу перебуває під його контролем.

Для чисельності службовців, яка більша певного рівня, додаткове управлінське задоволення буде від'ємним. Стреси і тиск, які будуть діяти на того, хто управляє більшим числом службовців, можуть привести до меншого рівня задоволення.

2. Величина бюджету, яким розпоряджається менеджер

Статус менеджера визначає величина бюджету, який він має у своєму розпорядженні. Часто менеджери вищого складу володіють значними бюджетними сумами і користуються великою свободою дій. Однак управлінська гранична корисність буде тим меншою, чим більшою величиною бюджету або інвестицій розпоряджається менеджер.

За величини бюджету, яка більша за В гранична корисність для менеджера буде від'ємною. Це пояснюється додатковою відповідальністю і тиском на менеджера величини бюджету. Для менеджера, який розпоряджається величезними бюджетами, ціна помилки істотно зростає і є життєво важливою для фірми. З цієї причини менеджери можуть уникати розпорядження бюджетами, розмір яких перевищує рівень В.

3. Величина «чайових», на які може розраховувати менеджер

«Чайові» можуть бути важливим елементом матеріального і соціального становища менеджера. В це поняття входять: службовий автомобіль, медичне страхування, звільнені від податків витрати, зарубіжні поїздки, участь у суспільно важливих подіях тощо. Чим більше «чайових» отримує менеджер, тим більшою буде загальна управлінська корисність. Однак управлінська гранична корисність від отримання «чайових» зменшується із збільшенням величини «чайових».

Інколи за величини «чайових», більшої за Р граничне задоволення менеджера стає від'ємним. Причинами цього можуть бути ускладнення стосунків з податківцями, акціонерами, журналістами, заздрість колег тощо.

Отже, за межами ОР загальне задоволення менеджера знижується.

І.3. Теорія агентських угод про цілі фірми

Теорія агентських угод розглядає цілі фірми через призму взаємовідносин між власниками фірми і менеджерами, між менеджерами та їхніми підлеглими. Суть теорії така: принципал (власник або акціонер фірми) делегує агентові (менеджеру) певні повноваження; агент отримує від власника винагороду, а те, що залишається після різних виплат, належить власнику. Основна проблема полягає в тому, щоб власник і менеджер змогли домовитися про винагороду, оскільки інтереси цих сторін можуть не збігатися.

Так, угода, яка гарантує агентові платню незалежно від результатів його діяльності, означає, що стимул брати на себе ризики у менеджера відсутній. З іншого боку, угода, на основі якої агентові виплачують винагороду тільки відповідно до отриманого фірмою прибутку, означає, що створилися умови для збігу інтересів агента і власника. Однак агент може й не підписати таку угоду через надто великий ризик. Для подолання очевидної відмінності у цілях між власником і менеджером підготовлюється контракт, який забезпечить зближення і навіть збіг цілей обох сторін. У контракті передбачається програма наділення менеджера акціями його компанії у певній пропорції та за пільговою ціною. Це робиться для підвищення заінтересованості менеджерів і є своєрідною подякою за відданість компанії. Отже, такий контракт є важливим методом контролю і стимулювання менеджера до самовідданої роботи на благо фірми.

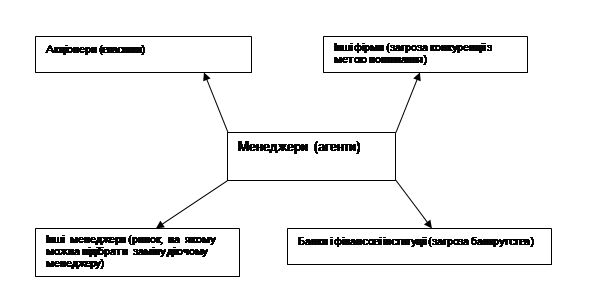

Рис. І.1 Взаємовідносини „власник-агент”

Другим методом контролю і підвищення заінтересованості вищих менеджерів до високоефективної роботи на фірмі є постійна загроза злиття або поглинання. Великі менеджери дорожать своїм контрактом з акціонерами даної компанії, бо у випадку злиття чи поглинання вони можуть утратити свою роботу.

Третім методом контролю за діяльністю агента є загроза банкрутства. Непрофесійні дії менеджера на ринку створюють загрозу його робочому місцю. Особливу роль у справі контролю можуть відігравати банки та інші фінансові інституції, що співпрацюють з менеджером даної фірми.

І нарешті, існує ринок управлінських талантів. Якщо менеджер не виконує як слід своїх обов'язків, то власник може його звільнити.

Отже, поведінка менеджера визначається не тільки акціонерами, а й конкурентами, фінансовими інституціями та ринком управлінської праці (рис. І.1).

ІІ. Суть і види витрат виробництва

Фірма — незалежно від її правової форми — працює для того, щоб отримати прибуток. Для виготовлення кінцевої продукції, яку продадуть на ринку, вона купує різні фактори виробництва, або ресурси. Витрати виробництва є вартістю ресурсів, залучених до виготовлення кінцевої продукції фірми. В економічній науці розрізняють економічні та бухгалтерські витрати. Першим видом витрат більше оперують економісти-теоретики, другим — бухгалтери.

Економічні та бухгалтерські витрати