Сторінка

1

1. Поняття, особливості та вартість облігації.

2. Прийняття рішення щодо інвестування. Критерій чистої сьогоднішньої цінності.

3. Діапазон ставок.

4. Визначення та роль процентної ставки.

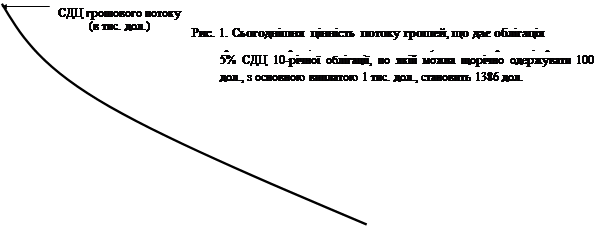

1. Облігація – це цінний папір, по якому боржник зобов’язується сплачувати власнику облігації (кредитору) грошовий потік. Наприклад, за облігацією корпорації (тобто тією, що випущена корпорацією) можна одержувати протягом наступних десяти років щорічні “купонні” платежі в розмірі 100 дол., а по закінченні даного періоду - основну суму в розмірі 1 тис. дол. скільки ви б заплатили за таку облігацію? Щоб визначити її реальну вартість, нам треба лише розрахувати сьогоднішню цінність потоку платежів:

СДЦ=100дол./(1+С) + 100дол./(1+С)2 + 100дол./(1+С)3 +…+ 100дол./(1+С)10 + 1000дол./(1+С)10

| |||

|

Показники віддачі для різних акцій можуть істотно відрізнятися. Облігації корпорацій, як правило, дають більшу віддачу, ніж урядові, а також, віддача від облігацій одних корпорацій більша, ніж від інших. Одна з головних причин цього – різні облігації мають різні ступені ризику. Урядові облігації дають більше гарантій, ніж облігації приватних корпорацій. Крім того, фінансове становище одних корпорацій стабільніше, порівняно з іншими, а тому ймовірність невиконання грошових зобовязань у перших менша. Відзначимо, що чим ризикованіша інвестиція, тим більшу віддачу від неї очікує інвестор. Через це доходи від ризикованих облігацій вищі.

2. Одне з найпоширеніших та найважливіших рішень, які приймають фірми, - інвестування в новий капітал.

Як фірма може визначити чи окупиться певна інвестиція в капітал? Треба обчислити сьогоднішню цінність майбутніх потоків грошей, які фірма очікує одержати від інвестицій, та порівняти її з інвестиційними витратами. Це і є критерій чистої сьогоднішньої цінності (ЧСЦ):

Критерій ЧСЦ: Робіть інвестиції, якщо сьогоднішня цінність очікуваних у майбутньому потоків грошей перевищує інвестиційні витрати.

Фірмі слід інвестувати лише в тому випадку, коли чиста вигода має додатне значення, тобто чиста сьогоднішня цінність більша від нуля.

Припустимо, що вартість інвестицій у капітал становить В, а очікуваний прибуток протягом наступних 10 років p1,p2,p…p10, С – ставка дисконту, якою ми користуємося для дисконтування майбутнього потоку прибутків.

ЧСЦ= - В + (p1 / (1+С)) + (p2 / (1+С)2) + (p10 / (1+С)10).

Якою ставкою дисконту слід скористатися фірмі? Відповідь на це запитання залежить від альтернативних шляхів, якими фірма може використати свої кошти. Наприклад, замість даного інвестування фірма може вкласти кошти в інший капітал, який даватиме інший потік прибутків. Або ж фірма може вкласти гроші в облігацію, яка даватиме більшу віддачу. Через це можна розглядати С як альтернативну вартість капіталу фірми.

Як оцінювати ступінь ризику інвестування? Припустимо, що деякий проект зовсім неризиковий (тобто фірма впевнена, що майбутні потоки прибутків становитимуть p1,p2 і т.д.). Тоді альтернативна вартість інвестування матиме гарантовану віддачу, тобто віддачу, яку можна одержати від урядової облігації. Якщо тривалість проекту за оцінками становить 10 років, то фірма може скористатися щорічною процентною ставкою по 10-річній урядовій облігації, щоб обчислити ЧСЦ даного проекту, як в попередньому рівнянні. Якщо ЧСЦ дорівнює нулю, то вигода від інвестування саме дорівнюватиме альтернативній вартості, так що фірмі байдуже – інвестувати чи не інвестувати. Якщо ЧСЦ більша нуля, то вигода перевищуватиме альтернативну вартість, і, отже, слід робити інвестицію.

Розрізняють реальні та номінальні ставки дисконту. Якщо потоки грошей подані в реальних показниках, то ставку дисконту також треба подати в реальних показниках. Причина полягає в тому, що ставка дисконту є альтернативною вартістю інвестування, темпи інфляції не враховуються, їх не слід також враховувати і в альтернативній вартості. Реальну ставку процента можна вирахувати так: номінальна ставка процента і очікувані темпи інфляції (номінальна ставка процента – це просто процентна ставка, виражена в грошових одиницях).

1 2