Сторінка

8

Розглянемо фірму, яка виробляє цукор. Для цієї фірми побудуємо криві ТС і TR та розмістимо їх на одному графіку (рис. IV.3), оскільки і ТС i TR виражені у гривнях.

Проаналізуємо співвідношення ТС і TR. На проміжку між 0 і Q1 внаслідок того, що ТC > TR, економічний прибуток є від'ємним (-ЕР).

У точці А маємо нульовий економічний прибуток (EР= 0). Нульовий EP досягається за обсягу виробництва Q1.

На проміжку від Q1 до Q3 EP > 0.

рис. IV.3. Максимізація ЕP методом порівняння TR i TC

У точці В (рівень виробництва Q3) ЕР знову дорівнює нулеві внаслідок того, що TR = ТС.

Рівень Q3 є граничним. Поза ним фірма має ЕР< 0, тобто збитки на всіх рівнях виробництва вище Q3. Геометрично ЕР є відстанню по вертикалі на будь-якому рівні Q між TR і ТС.

Оскільки від Q1 до Q3 TR є більший за ТС і ЕР є додатним, то фірма буде діяти в межах рівня випуску продукції від Q1 до Q3.

Коли обсяг виробництва становить Q*, прибуток ЕР максимальний, бо відстань між TR і ТС (довжина відрізка DC) є найбільшою. Зауважимо, що нахили обох кривих — ТС і TR — відповідно у точках D і C однакові (дотичні до цих точок паралельні між собою).

Отже, порівнявши TR і ТС, робимо висновок: найбільш прибутковим для фірми буде рівень випуску продукції Q*, це той рівень, за якого ЕР буде максимальним.

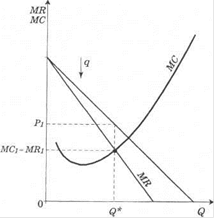

Метод порівняння граничного виторгу і граничних витрат. Побудуємо для фірми, яка володіє цукроварнею, криві MR і МС. Розмістимо їх на одному рисунку (рис. IV.4).

З геометричної точки зору МС = ТС: Q — нахил кривої ТС, a MR = TR : Q— нахил кривої TR Зауважимо, що нахили кривих визначають точно за умови, що зміни в обсягу виробництва є нескінченно малими.

рис. IV.4. Максимізація ЕР методом порівняння MR i MC

Загальним правилом для максимізації прибутку є те, що фірма отримує максимальний економічний прибуток тоді, коли вона виробляє той рівень виробництва (Q*), за якого MR = МС. Це правило є обов'язковим для всіх фірм, незалежно від того, досконало вони конкурентні, чи ні.

Геометрично для будь-якого обсягу виробництва МЕР є нахилом кривої ЕР. Отже, можна зробити такі висновки:

1. Якщо MR - МС, то МЕР = 0. Це означає, що ніякого додаткового прибутку, який долучиться до ЕР у результаті виробництва ще однієї додаткової одиниці продукції, не буде отримано. EP за даного рівня виробництва Q* є максимальним. Будь-який випуск нижче цього рівня означає, що фірма може нарощувати випуск для збільшення прибутку, і навпаки.

Зверніть увагу, що МЕР = MR - МС або МЕР = ЕР : Q.

2. Якщо MR > МС, то існує можливість отримати додатковий прибуток в результаті виробництва додаткових одиниць продукції. Отже, збільшення обсягу продукції є прибутковим.

3. Якщо МС > MR і обсяг продукції зростає, то фірма зазнає збитків: ЕР зменшується, розширювати виробництво неприбутково.

Що стосується нашої фірми, то ми бачимо: на проміжку від 0 до Q* MR > МС. Це означає, що кожна додаткова одиниця додає більше до TR, ніж до ТС. ЕР зростає, МЕР > 0.

В точці Q* MR = МС, кожна додаткова одиниця продукції додає щось як до TR, так і до ТС порівну. МЕР= 0.

Поза рівнем виробництва Q* МС > MR і при виробленні додаткової одиниці більше додається до TС, ніж до TR. МЕР < 0, ЕР падає.

Отже, максимальний прибуток (ЕРтах) досягається тоді, коли додаткова одиниця випуску продукції не спричинятиме ні зростання, ні зменшення ЕР: це можливе, коли обсяг виробництва становить Q*.

Висновок

1. Цілі фірми визначає сама фірма залежно від обставин і потреб. Максимізація прибутку є тією метою, яка формує поведінку фірми як в довгостроковому, так і в короткостроковому періодах часу. Між тим різні наукові теорії (неокласична, управлінська і агентських угод) пояснюють цілі фірми неоднаково.

2.Витрати виробництва є вартістю факторів виробництва, залучених до виготовлення кінцевої продукції фірми. Витрати поділяють на економічні та бухгалтерські. Економічні витрати — це сукупність явних і неявних витрат. Явні, або бухгалтерські, витрати — це платежі за ресурси, куплені на ринках. Неявні витрати — це платежі за використання власних ресурсів.

3.Розрізняють витрати короткострокові та довгострокові. У короткостроковому періоді зі зміною обсягу продукції одні витрати виробництва залишаються постійними, а інші змінюються. Загальні витрати на будь-який обсяг продукції є сумою постійних та змінних витрат. Граничні витрати — це додаткові витрати на виробництво додаткової одиниці продукції.

4. Виторг — це сума грошей, яку отримує фірма від продажу певної кількості товарів і послуг. Економісти виділяють три види виторгу: загальний, середній та граничний. За розмірами виторгу фірми можна судити про масштаби її комерційної діяльності.

5.Загальний виторг — це добуток ціни та обсягу проданого продукту. Середній виторг — це загальний виторг у розрахунку на одиницю проданої продукції. Граничний виторг — це зміна загального виторгу, пов’язана з продажем додаткової одиниці продукції.

6.У мікроекономіці розрізняють економічний, бухгалтерський та нормальний прибуток. Економічний прибуток — це різниця між загальним виторгом фірми та ЇЇ загальними витратами — явними і неявними. Бухгалтерський прибуток є різницею між загальним виторгом фірми та її явними витратами. Нормальний прибуток — це плата виробникові за те, щоб не допустити відпливу його капіталу з даної галузі в іншу.

7.У короткостроковому періоді конкурентна фірма може отримувати економічний прибуток. У довгостроковому періоді економічний прибуток під впливом міжгалузевої конкуренції неминуче прямує до нуля. У цьому періоді жодна конкурентна фірма не може сподіватися на прибуток, що перевищує нормальний. В економічній науці це явище називають парадоксом прибутку.

8.Для максимізації прибутку фірми можна використовувати дані про її виторг і витрати. Відомі два методи максимізації прибутку фірми: зіставлення TR і ТС та порівняння MR і МС. Фірма досягає максимального прибутку тоді, коли TR/TC буде найбільшим або MR/MC = 1.

Список використаної літератури

1. Бойчик І.М., Харів П.С. Економіка підприємства. – К.: Каравела, Львів: Новий світ – 2001.

2. Покропивний С.Ф. Економіка підприємництва. – К.:КНЕУ, 2000.

3. Гаврилюк Л.І. Економіка підприємства. – Житомир, 2000.

4. Горфинкель В.Я. Экономика предприятия. – М. ЮНИТИ, 2000.