Сторінка

1

1.Невизначеність та ризик у підприємницькій діяльності . Методи зниження ризику .

2.Ринки з асиметричною інформацією.

3. Спекуляція та її роль в економіці.

1.

Ризик - це оцінена будь-яким способом імовірність, а невизначеність - це те, що не піддається оцінці.

Імовірність (probability) - можливість одержання визначеного результату. Варто розрізняти об'єктивну і суб'єктивну імовірність. Об'єктивна імовірність - це імовірність, що базується на розрахунку частоти, з яким відбувається даний чи процес явище. Об'єктивна імовірність визначає середнє значення імовірності.

Суб'єктивна імовірність - це імовірність, заснована, на припущенні про можливість одержання даного результату.

Відхилення - це різниця між дійсним результатом і очікуваним. Якщо ми не маємо необхідну інформацію, то очікуваний результат може значно відрізняться від дійсного.

Відношення до ризику по-різному в різних людей. Є люди, схильні до ризику, є його супротивники, а також ті, хто йому байдужний, нейтральний. Противником ризику (risk aversion) вважається людина, що при даному очікуваному доході віддасть перевагу визначеному, гарантованому результату ряду невизначених, ризикових результатів. У супротивників ризику низька гранична корисність доходу.

З ростом багатства приріст корисності зменшується на кожен рівновеликий додаток багатства. Спадна гранична корисність розвиває в людях антипатію до ризику. Тому схильність до ризику є типовою рисою більшості людей. Ризик для них - серйозний іспит, піти на який вони готові лише в тому випадку, якщо їм запропонують визначену компенсацію.

Схильність до ризику

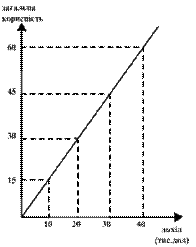

Нейтральним до ризику (risk neutrality) вважається людина, що при даному очікуваному доході байдужа до вибору між гарантованим і ризиковим результатами. Для людини, нейтральної до ризику, важливий середній прибуток. Оскільки він буде дорівнює нулю (відхилення взаємно погашаються), то така гра не викликає в нього інтересу. Нейтральність до ризику може бути інтерпретована як промінь, що виходить з початку координат (див. мал. 2). Рівномірне збільшення доходу викликає і лінійний ріст загальної корисності. (тис. долл.)

Нейтральність до ризику

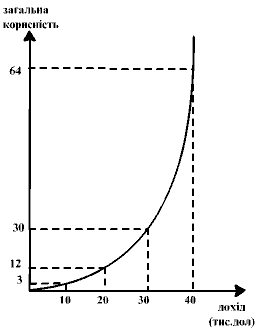

Схильним до ризику (risk preference) вважається людина, що при даному очікуваному доході віддасть перевагу зв'язаний з ризиком результат гарантованому результату. Аматори ризику одержують задоволення від азартної гри. До них відносяться люди, що готові відмовитися від стабільного доходу заради задоволення випробувати, долю. Звичайно вони переоцінюють імовірність виграшу. Оскільки ставки зростають з ростом доходу, то графічно схильність до ризику може бути інтерпретована як парабола, що різко піднімається нагору (див. мал. 3)

Схильність до ризику

Відношення до ризику враховують різні компанії. Якщо шахраї й авантюристи наживаються на ті, хто віддає перевагу ризику, то страхові компанії працюють з людьми, не схильними до ризику. Існує чотири способи (методу) зниження ризику: 1) диверсифікованість; 2) об'єднання чи ризику страхування; 3) розподіл ризику; 4) пошук інформації.

Диверсифікованість (diversification) - це метод, спрямований на зниження ризику шляхом розподілу його між декількома ризиковими товарами таким чином, що підвищення ризику від покупки (чи продажу) одного означає зниження ризику від покупки (чи продажу) іншого.

Об'єднання ризику (risk pooling) - це метод, спрямований на зниження ризику шляхом перетворення випадкових збитків у відносно невеликі постійні витрати. Він лежить в основі страхування. Хвороби, стихійні лиха, крадіжки і тому подібні непередбачені обставини зв'язані зі значними витратами. Зм'якшити наслідки цих інцидентів допомагає страхування. Люди в усьому світі страхують життя і майно від непередбачених обставин. Страхові внески в США складали в середині 80-х р. 8% валового національного продукту (тобто перевищували суму в 270 млрд. дол.).

Страхові компанії організують справа таким чином, щоб сума виплат і витрати на організацію страхової справи не перевищували величини отриманих внесків. Головна умова ефективності об'єднання ризику при страхуванні полягає в тім, щоб ризики застрахованих осіб були незалежними один від одного (чи, як у випадку диверсифікованості, мали різнонаправлену, негативну кореляцію). Розподіл ризику (risk spreading) - це метод, при якому ризик ймовірного збитку поділяється між учасниками таким чином, що можливі втрати кожного відносно невеликі. Саме завдяки використанню даного методу фінансово-промислові групи не бояться йти на ризик фінансування великих проектів чи нових напрямків НИОКР.

Пошук інформації також сприяє зниженню ризику. Ми уже відзначали, що більшість помилкових рішень зв'язано з недоліком інформації. Одержання її може значно знизити величину ризику. Інформація - рідке благо, за которое приходиться платити. Тому, щоб визначити кількість необхідної інформації, варто порівняти очікувані від неї граничні вигоди з очікуваними граничними витратами, зв'язаними з її одержанням.