Сторінка

4

Рахунки класу 8 „Витрати за елементами” призначені для узагальнення інформації про витрати підприємства протягом звітного року.

Досліджуючи витрати за елементами, є можливість встановити не тільки загальну суму затрат, а і їхню структуру, питому вагу окремих затрат, розмір доходу. Крім того по елементний поділ витрат може бути успішно використаний під час аналізу витрат виробництва для визначених факторів, що позитивно чи негативно впливають на ефективність виробництва. Поелементне групування витрат є підставою для складання кошторисів.

Крім наведеної класифікації за елементами, для контролю за складом витрат у місцях їх проведення й визначення собівартості за видами вироблюваної продукції потрібно знати, на який вид продукції і коли їх віднести. Собівартість реалізованої продукції складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, нерозподілених постійних загально виробничих витрат та понаднормативних виробничих витрат .

До виробничої собівартості продукції належать ( додаток 1 ):

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загально виробничі витрати.

За умов ринкової економіки перелік і склад статей калькулювання виробничої собівартості продукції встановлюється самим підприємством.

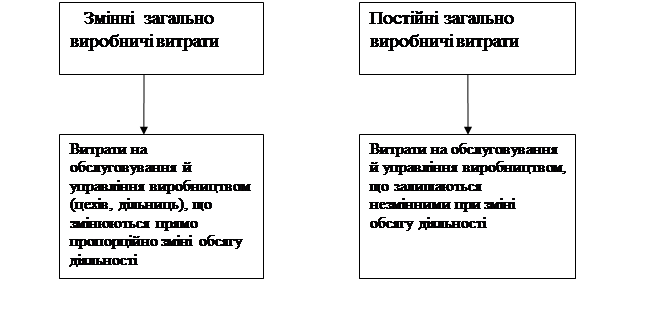

Контролю підлягають правильність віднесення загально виробничих витрат до постійних і змінних (мал. 2).

Мал. 2 Змінні і постійні загально виробничі витрати

Мал. 2 показує, що витрати на обслуговування й управління виробництвом змінюються прямо пропорційно зміні обсягу діяльності й розподіляються на кожен об’єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат ), виходячи з фактичної потужності звітного періоду.

І навпаки, постійні загально виробничі витрати залишаються незмінними при зміні обсягу діяльності. Нерозподілені постійні загально виробничі витрати включаються о складу собівартості реалізованої продукції в періоді їх виникнення. Причому загальна сума розподілених і нерозподілених загально виробничих витрат не може перевищувати їх фактичної величини, що показано в розрахунку розподілу загально виробничих витрат (табл. 1)

Табл. 1 Розрахунок розподілу загально виробничих витрат фірми за 200_ р.

|

№ пор. |

Показник |

Усього |

На одиницю бази розподілу (1 машино-година) |

Включення заг. вир. витрат до | |

|

Витрат на виробництво продукції (рах.23 „Виробництво”), грн. |

Собівартість реалізованої продукції (рах.90 „Собівартість реалізації”), грн | ||||

|

1. 2. 3. |

База розподілу за нормальною потужністю, машино-годин Загально виробничі витрати за нормальною потужністю, грн. З них: Змінні (ряд.2 гр.3: ряд.1 гр.3= ряд.2 гр.4) Постійні (ряд.3 гр.3: ряд.1гр.3=ряд.2 гр.4) |

20000 90000 60000 30000 |

х

3,0 1,5 |

х

х х |

х х х |

|

4. 5. |

База розподілу за фактичною потужністю, машино-години 1 звітний період 2 звітний період |

8000 12000 |

х х |

х х |

х х |

|

6. 7. 8. 9. 10. |

Фактичні загально виробничі витрати, грн. 1 звітний період, з них: Змінні (ряд.2 гр.4* ряд.4гр.3) Постійні – усього (ряд.6. гр. – ряд.7 гр. 3) Постійні розподілені (ряд.4 гр.3*ряд.3 гр.4) Постійні нерозподілені (ряд.8 гр.3-ряд.9 гр.3) |

80000 24000 56000 12000 44000 |

х х

х

х

х |

24000

х

12000

х |

х

х

х

44000 |

Продовження табл. 1

|

11. 12. 13. 14. 15. |

2 звітний період, із них: Змінні (ряд.2 гр.4* ряд.5 гр.3) Постійні – усього (ряд.11 гр.3– ряд.12 гр. 3) Постійні розподілені (ряд.5 гр.3*ряд.3 гр.4), але не більше суми фактичних постійних загально виробничих витрат Постійні нерозподілені (ряд.13 гр.3-ряд.14 гр.3) |

54000 36000 18000 18000 0 |

х

х

х х |

36000

х

18000 х |

х

х

х 0 |

Інші реферати на тему «Бухгалтерський облік, податки»:

Об'єкти аудиторського контролю

Прямі податки і їх роль у системі фінансового регулювання. Що характеризує пряма Лаффера? Які існують пільги при сплаті податку на додану вартість?

Звіт про фінансові результати

Cуть, види та облік відповідно поточної та довгострокової заборгованості

Ефективність використання оборотних фондів