Сторінка

16

Додатки

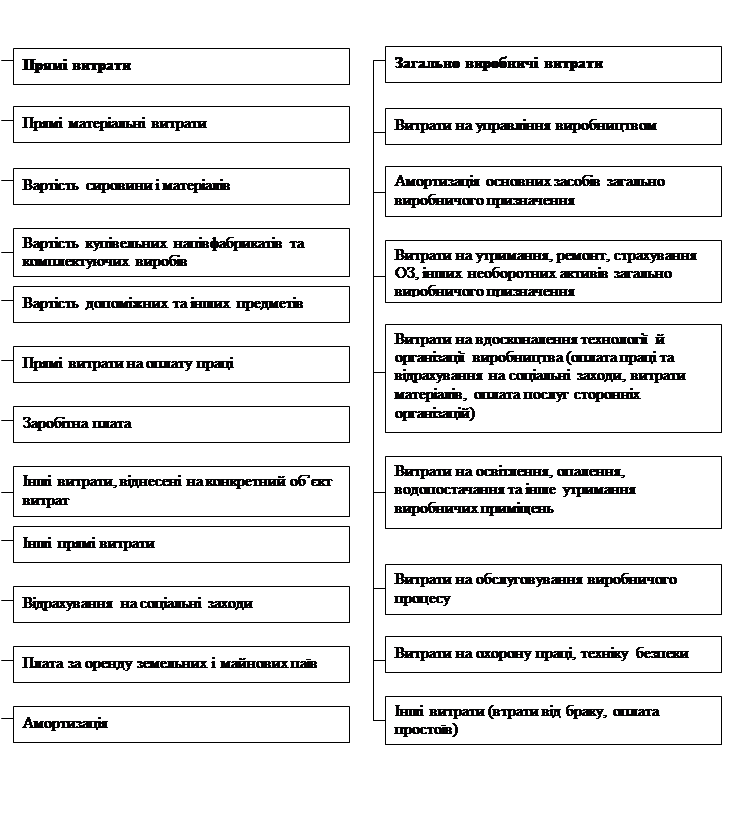

Додаток 1 Виробнича собівартість продукції (робіт, послуг)

|

![]()

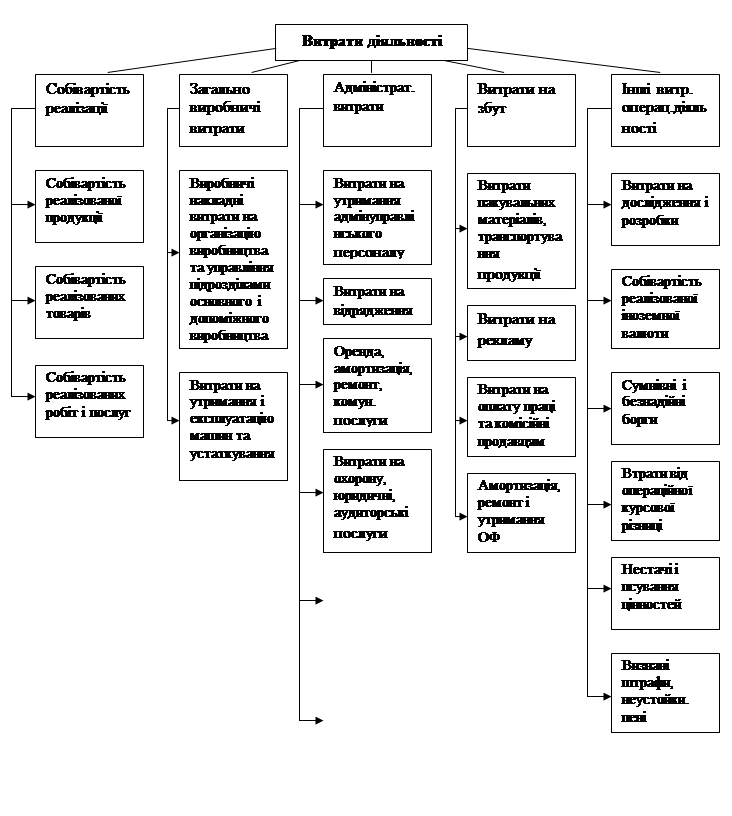

Додаток 2 Витрати діяльності

|

|

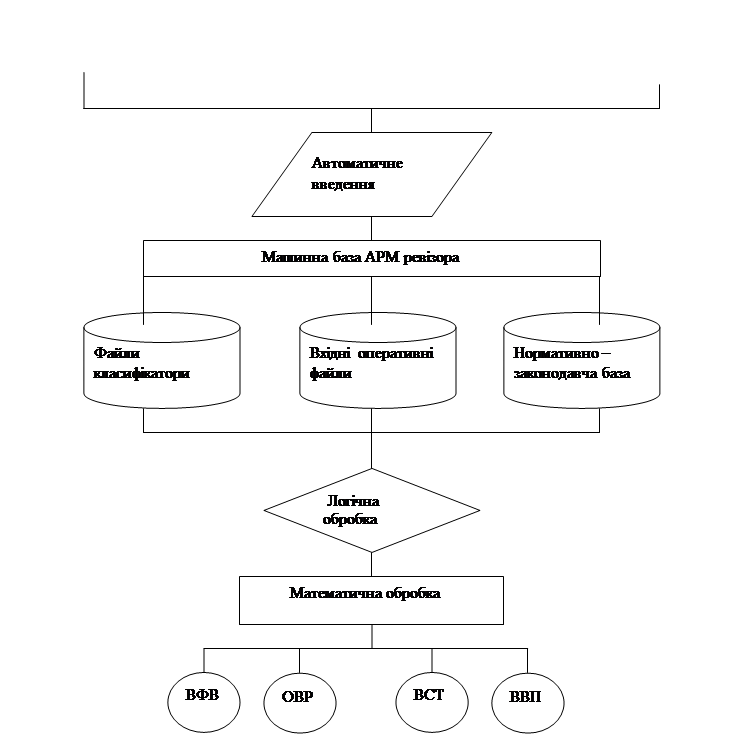

Структурно – логічна схема

| |||

| |||

![]()

![]()

![]()

|

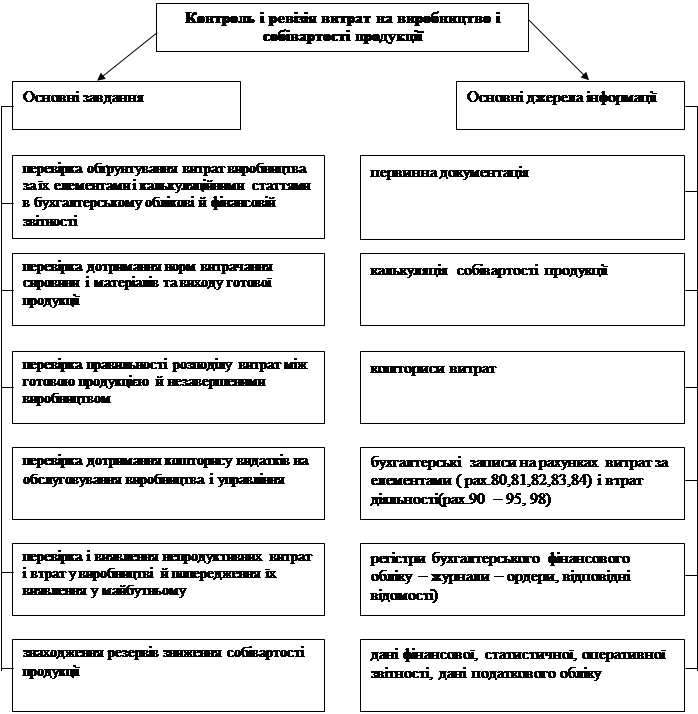

1. Дослідження питання формування витрат виробництва за їх елементами, перевірка правильності і обґрунтованості кошторисів за окремими видами видатків |

|

2. Правильність складання калькуляції собівартості продукції за статтями витрат |

|

3. Вивчення собівартості продукції |

|

4. Пошук резервів зниження собівартості продукції |

Перший етап

| Групування витрат за економічними елементами |

| Матеріальні витрати | Витрати на оплату праці | Відрахування на соціальні заходи | Амортизація | Інші операційні витрати |

| Сировина та інші матеріали |

Заробітна плата за окладами і тарифами |

Відрахування на пенсійне забезпечення |

Сума нарахованої амортизації: |

Витрати на відрядження |

|

Купівельні напівфабрикати та комплектуючі вироби |

Премії та заохочення |

Відрахування на соціальне страхування |

а).основних засобів |

Витрати на послуги зв’язку |

|

Паливо та енергія |

Компенсаційні витрати |

Страхові внески на випадок безробіття |

б).нематеріальних активів |

Витрати на виплату матеріальної допомоги |

|

Будівельні матеріали | ||||

|

Запасні частини |

Оплата відпусток |

Відрахування на індивід. страхування персоналу |

в).інших необоротних активів |

Плата за розрахунково – касове обслуговування |

|

Тара і тарні матеріали | ||||

|

Допоміжні та інші матеріали |

Інші витрат на оплату праці |

Відрахування на інші заходи |

Другий етап

|

За умов ринкової економіки перелік і склад статей калькулювання собівартості продукції встановлюється самим підприємством |

Інші реферати на тему «Бухгалтерський облік, податки»:

Відображення організації внутрішнього контролю у нормативних документах

Сучасні форми і системи заробітної плати

Облік малоцінних та швидкозношуючих предметів

Відмінність аудиту від ревізії фінансово-господарської діяльності підприємства і судово-бухгалтерської експертизи

Державний контроль монопольної діяльності підприємств на товарному ринку