Сторінка

1

Вступ. Управління підприємством потребує максимальної реалізації всіх функцій, включаючи функцію контролю. Організація є важливою складовою управління. Тому належна організація контролю зумовлює ефективне функціонування підприємства. Важливі аспекти організації контролю містяться в нормативних документах формування собівартості продукції.

Аналіз останніх досліджень і публікацій. Дослідниками встановлено зміст організації контролю як технологія отримання даних, предмет і метод, планування, розвиток, вдосконалення [11]; до організації контролю включаються об'єкти, суб'єкти, контрольовані параметри, етапи, стадії, методи, процедури, джерела [1]; інші дослідники до організації контролю включають технологію отримання даних, способи документування та документообіг, облікову політику, планування, розвиток, вдосконалення [13]. В дослідженнях організація контролю розглядалася не самостійно, а разом із організацією обліку [13], із організацією обліку та аналізу [11], що знижує наукову значимість саме організації контролю.

Невирішені раніше частини загальної проблеми. В попередніх дослідженнях не робилося посилання на розкриття змісту внутрішнього контролю, який міститься у нормативних документах, зокрема з формування собівартості продукції. Тому виникає потреба більш змістовного розгляду організації внутрішньогосподарського контролю.

Постановка завдання. Висвітлення питань організації внутрішньогосподарського контролю через призму регламентації нормативними документами з калькулювання собівартості продукції.

Результати. З точки зору управління, під організацією контролю розуміють послідовний, продуманий устрій. Щодо організації внутрішнього контролю, такий устрій передбачає встановлення суб'єктів та об'єктів контролю, контрольні дії, технологію отримання даних для контролю тощо.

Раціональна організація внутрішнього контролю відповідає сучасним вимогам управління. За міжнародними стандартами бухгалтерського обліку на фінансовий стан суб'єкта господарювання впливають економічні ресурси, які він контролює, його фінансова структура, ліквідність та платоспроможність, а також здатність адаптуватись до змін середовища, у якому він функціонує. Інформація стосовно економічних ресурсів, що контролюються суб'єктом господарювання, і стосовно його здатності в минулому змінювати ці ресурси, є корисною для визначення здатності суб'єкта господарювання генерувати грошові кошти та їх еквіваленти у майбутньому [ 3].

З численних визначень внутрішнього економічного контролю є такі, що містять наявність організаційних рис, організаційної структури. Так, під внутрішнім контролем розуміється система фінансового та інших видів контролю, яка передбачає наявність організаційної структури, методів і способів роботи, а також внутрішні ревізійні заходи, здійснювані керівництвом для того, щоб контрольований об'єкт функціонував ефективно і продуктивно [10].

Зміст організації внутрішнього контролю передбачає встановлення мети (завдання), організаційну структуру контролю та її зв'язок із організаційною структурою управління підприємством в цілому, регламентацію функцій та розподіл відповідальності, технологію отримання даних, планування контролю, основні параметри контролю, систему норм і нормативів, внутрішніх стандартів, внутрішню звітність.

Під організацією внутрішнього контролю розуміють стійку, впорядковану сукупність підрозділів з контролю (осіб, що виконують контроль) з їхніми ієрархічними взаємозв'язками, які відображають співпорядкованість як по вертикалі, так й по горизонталі управління. Неодмінною умовою успішної діяльності контрольних органів є системний підхід, який спрямований на створення цілеспрямованого мінімуму структур, що здатні забезпечити ефективну реалізацію функцій контролю.

Організація внутрішнього контролю передбачає встановлення мети контролю, вибір головних параметрів, що актуальні для діяльності підприємства, створення підрозділу з внутрішнього контролю, призначення працівників - контролерів або покладання обов'язків з контролю та співробітників; регламентацію функцій служб/осіб з контролю, розробку внутрішніх документів, які регламентують проведення контролю, інформаційне забезпечення контролю, виконання контрольних заходів.

Важливим напрямом внутрішнього контролю є контроль за використанням ресурсів підприємства. В свою чергу, контроль за використанням матеріальних, трудових та грошових ресурсів є складовою мети обліку собівартості продукції.

Зміст організації внутрішнього контролю в нормативній базі з калькулювання собівартості продукції.

Суттєву інформацію щодо розкриття змісту та властивостей організації контролю містять діючі нормативно-правові акти щодо калькулювання собівартості продукції. Незважаючи на те, що ці документи мають характер рекомендацій, вони призначені для дотримання підприємствами певних правил здійснення внутрішнього контролю при формуванні вартості робіт та послуг.

Проведемо порівняння зазначених у нормативних документах положень з внутрішнього контролю при формуванні собівартості продукції з точки зору їх відповідності сучасним вимогам щодо організації внутрішнього контролю суб'єктів господарювання.

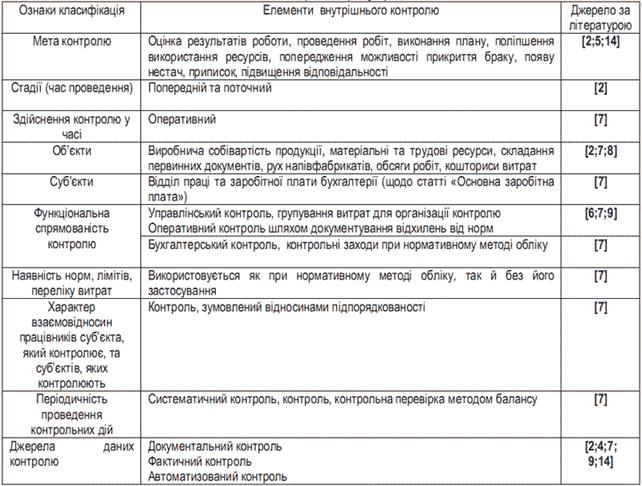

В таблиці 1 наведено зведені дані про зміст елементів організації внутрішнього контролю, що містяться у нормативних документах з калькулювання на підприємствах промисловості, житлово-комунального господарства, на транспорті, в торгівлі, при проведенні науково-дослідних, будівельно-монтажних та проектно-вишукувальних робіт. При формуванні вартості робіт (послуг) використовується «традиційний» підхід до організації контролю -основний наголос робиться на помилках, оцінюються значні чи незначні відхилення від норм.

Таблиця 1

Використання класифікації внутрішнього контролю для відображення контролю при калькулюванні собівартості продукції

З даних таблиці 1 випливає, що при формуванні собівартості продукції використовуються підходи до контролю, характерні для внутрішнього (управлінського) обліку: планування, складання бюджетів, формування центрів відповідальності, застосування норм, нормативів, документування відхилень від норм, використання як нормативного методу обліку, так і обліку без застосування норм.

Внутрішній контроль при формуванні собівартості продукції у промисловості як складової внутрішнього контролю підприємств.

Виходячи із визнаних складових внутрішнього контролю [12], можна трансформувати процедури контролю при калькулюванні собівартості продукції складової організації внутрішнього контролю підприємств. До таких складових відносяться 5 елементів: середовище контролю, оцінка ризиків, інформаційні системи, процедури та моніторинг контролю. Підсумкові результати такої трансформації наведені у табл. 2.

1 2

Інші реферати на тему «Бухгалтерський облік, податки»:

Проблеми обліку, аналізу і аудиту доходів і витрат від реалізації, товарів в умовах комп’ютеризації бухгалтерського обліку (на прикладі КП “Казка”)

Автоматизація обліку, аналізу та управління реалізацією і доходами Підприємства (КП “Казка”)

Податкова система України , її становлення та розвиток

Органолептичні методичні прийоми

Облік та аудит результатів діяльності комерційного банку (Тисменицьке відділення Івано-Франківської філії ТАС-Комерцбанку)