Сторінка

2

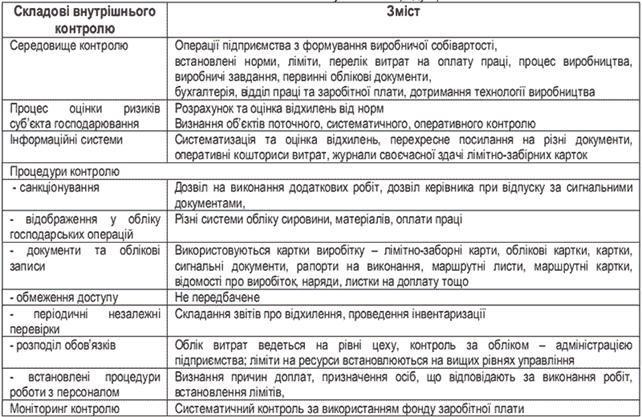

Таблиця 2

Елементи внутрішнього контролю підприємств, що містяться у галузевих методичних рекомендаціях та положеннях з калькулювання продукції

Зазначимо, що в деяких нормативних документах прямо вказується про організацію контролю: організація контролю за використанням фонду заробітної плати [2],групування витрат за економічними елементами [9]. Підсумок.

В нормативних документах розкриваються такі елементи організації внутрішнього контролю, як мета, об'єкти та суб'єкти контролю, технологія отримання даних, способи документування, етапи, стадії та ін.

Позитивні риси. За змістом операції з формування собівартості продукції вважаються калькуляційним обліком. Внутрішній контроль має різні прояви при різних системах обліку.

Контроль виникає на стадіях відпуску продукції (звертається увага на дотримання лімітів) та при калькулюванні. При включенні витрат до собівартості оцінюється дотримання встановлених заздалегідь норм, відхилення від норм, виконання виробничого завдання, визначаються фактичні та кошторисні витрати для одного й того ж обсягу продукції, застосовуються різні види контролю тощо. Контроль поєднується з аналізом. Можна виокремити бухгалтерський та адміністративний контроль.

Внутрішній контроль здійснюється на нижчому рівні управління - у первинній ланці виробництва - бригаді, технологічному переділі, дільниці, цеху, виробництві; контроль стосується діяльності відповідальних осіб даного рівня управління з розпорядження такими особами засобами виробництва та робочою силою.

Недоліки. Внутрішнім контролем охоплений облік не за всіма економічними елементами. Хоча декларується встановлення нормативних витрат за місцями виникнення витрат та центрами відповідальності, такі центри відповідальності за витрачання коштів не визнані, як не визнані інші важливі складові системи внутрішнього контролю.

Практичне використання передбачених елементів організації внутрішнього контролю передбачає наявність та постійний перегляд норм, лімітів, стандартів, інших регламентів, встановлення припустимих відхилень від норм, класифікацію відхилень, встановлення винуватців, визнання технологічних втрат та планового браку тощо.

Потрібен перехід від традиційного підходу як стеження за помилками, до формування інформації менеджерам для прийняття ефективних рішень.

Висновки.

Рекомендації з планування, обліку та калькулювання собівартості продукції для підприємств більшої частини галузей економіки передбачає проведення контрольних процедур.

Нормативні документи розмежовують контроль при веденні бухгалтерського обліку та функцію контролю при управлінні підприємством.

Організаційна структура контролю не виокремлюється від структури управління підприємством в цілому.

Література:

1. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. - М.: «Экзамен», 2000. - 320 с.

2. Інструкція планування, обліку і калькулювання собівартості продукції (робіт, послуг) на підприємствах лісового господарства. (Затв. наказом Мінлісгоспу України від 17.07.1996 р. № 72).

3. Концептуальна основа складання та подання фінансових звітів. (В зб. «Міжнародні стандарти фінансової звітності (МСФЗ)» 2004, т. 1; с.19-46).

4. Методичні рекомендації з планування обліку і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства. (Затв. наказом Держбуду України від 06.03.2002 р. № 47).

5. Методичні рекомендації з формування собівартості будівельно-монтажних робіт. (Затв. наказом Держбуду України від 16.02.2004 р. № 30).

6. Методичні рекомендації з формування складу витрат та порядку їх планування в торгівельній діяльності. (Затв. наказом Мінекономіки України від 22.05.2002 р. № 145).

7. Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, із змінами та доповненнями. (Затв. наказом Міністерства промислової політики України від 02.02.2001 р. № 47).

8. Методичні рекомендації з формування собівартості проектно-вишукуваних робіт з урахуванням вимог положень (стандартів) бухгалтерського обліку. (Затв. наказом Держбудархітектури та житлової політики України від 29.03.2002 р. № 64).

9. Методичні рекомендації з формування перевезень (робіт, послуг) на транспорті. (Затв. наказом Міністерства транспорту України від 05.02.2001 р. № 65).

10. Організація промислового виробництва. Облік, аналіз та планування господарювання на промисловому підприємстві. Терміни та визначення. ДСТУ 2962-94. - К.: Держстандарт України, 1994. - 52 с.

11. Організація бухгалтерського обліку, контролю і аналізу: підручник / А.М.Кузьмінський, В.В.Сопко, В.П.Завгородній; за ред. А.М.Кузьмінського. - Вищ. шк., 1993. - 223 с.: іл.

12. «Розуміння суб'єкта господарювання та його середовища та оцінка ризиків суттєвих викривлень». Міжнародний стандарт аудиту 315. - В зб. 2001 МФБ Стандарти аудиту та етики. - К.: ТОВ «Парітет-інформ», 2003. - 712 с.

13. Пилипенко А.А., Отенко В.І. Організація обліку і контролю: підручник. - Х.: ВД «ІНЖЕК», 2004. - 424 с.

14. Типове положення з планування, обліку і калькулювання собівартості науково-дослідних та дослідно-конструкторських робіт. (Затв. Постановою КМ України від 20.07.1996 р. № 830).

15. Вісник Харківського національного університету ім. В. Н. Каразіна, №802, 2008 рік, с.131-135

1 2

Інші реферати на тему «Бухгалтерський облік, податки»:

Розвиток вітчизняного податкового аудиту на сучасному етапі становлення його системи

Міжнародні і національні стандарти (норми) аудиту

Принципи організації готівкового обігу

Організація ведення бухгалтерського обліку на підприємстві та обов’язки головного бухгалтера або особи на яку покладено ведення бухгалтерського обліку

Дослідження стану податкового обліку та контролю