Сторінка

11

Витрати на сировину і матеріали перевіряють шляхом з’ясування правильності їх витрачання, технічного обслуговування норм їх витрачання і розрахунків транспортно – заготівельних витрат. Прийняті за основу в планових або лабораторіях нормування сировини і матеріалів. Особливу увагу при ревізії приділяють перевірці відходів сировини і матеріалів, виявленню резервів їх зменшення, а також використання у виробництві.

При перевірці витрат, пов’язаних з оплатою праці, з’ясовують правильність норм виробітку, розцінок. При цьому звертають увагу на недопустимість включення у відомість норм і розцінок за окремими видами продукції трудових витрат на виготовлення деталей і комплектуючих виробів, які підприємство одержує зі сторони.

У тому випадку, коли відповідно до певних умов, підприємство змушене відступати від розроблених нормативів витрат сировини, матеріалів і заробітної платні працівникам підприємства, ревізор повинен обґрунтувати ці відхилення від нормативів спеціальними розрахунками.

3. КОМПЮТЕРИЗАЦІЯ КОМПЛЕКСУ ЗАДАЧ КОНТРОЛЮ І РЕВІЗІЇ ВИРОБНИЦТВА І КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ.

3.1. Організаційно економічна сутність комплексу задач контролю і ревізії.

Комп’ютеризація контролю витрат на виробництво і калькулювання собівартості продукції займає важливе місце в автоматизації робочого місця ревізора. Основу контрольно – ревізійної роботи складає контроль за достовірністю витрат, пов’язаних із виготовленням продукції, визначенням собівартості продукції і рентабельності підприємства, а також виявлення резервів для подальшого розвитку виробництва.

Головна мета АРМ ревізора – забезпечити контрольно – ревізійний процес достовірними даними про матеріальні, трудові і фінансові витрати на виробництво та калькулювання собівартості продукції з подальшим визначенням шляхів поліпшення управління виробництвом і зниження собівартості продукції.

Виходячи з цього, завдання контролю і ревізії витрат на виробництво в умовах АРМ ревізора передбачає наступні види робіт:

- перевірку первинних облікових даних та повноти їх відображення в регістрах бухгалтерського обліку;

- контроль обліку витрат у місцях їх виникнення;

- контроль правильності ведення аналітичного обліку витрат по об’єктах, замовленнях і договорах;

- перевірку правильності обліку і розподілу непрямих витрат;

- контроль правильності віднесення витрат майбутніх періодів;

- контроль зведеного обліку витрат виробництва;

- контроль обліку витрат на рахунках бухгалтерського обліку;

- перевірку відповідності даних про витрати виробництва в аналітичному, синтетичному обліку та звітності.

Контроль за витратами виробництва і калькулювання собівартості продукції в умовах комп’ютеризації залежить від численних зв’язків з іншими задачами.

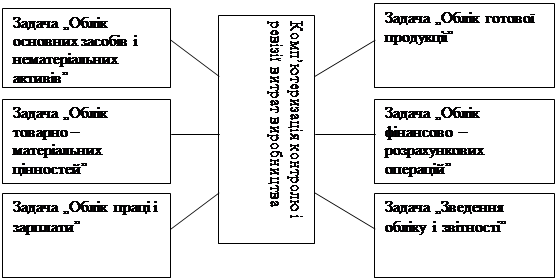

Інформаційні зв’язки комплексу задач контролю і ревізії витрат виробництва і калькулювання собівартості продукції наведено на мал. 5.

Мал. 5 Інформаційні зв’язки комплексу задач контролю і ревізії витрат виробництва і калькулювання собівартості продукції

|

Для того, щоб якісно перевірити правильність обліку витрат виробництва і калькулювання собівартості продукції, АРМ ревізора має забезпечити одержання інформації з різних напрямів. З цією метою розроблено комплекс задач контролю і ревізії витрат виробництва і калькулювання собівартості продукції.

Комплекс задач контролю і ревізії витрат виробництва і калькулювання собівартості продукції.

| Назва | Позначення | Функціональне призначення |

|

Контроль обліку і розподілу прямих витрат | В1 |

Перевірка прямих витрат (матеріальних, на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати) |

|

Контроль обліку і розподілу комплексних витрат | В+2 |

Перевірка правильності віднесення витрат на облікові рахунки та розподіл їх по об’єктах (замовленнях) витрат |

|

Контроль обліку незавершеного виробництва | В3 |

На підставі інвентаризації незавершеного виробництва перевірки розрахунків витрат на продукцію в незавершеному виробництві на кінець місяця |

|

Контроль обліку за витратами у виробництві | В4 |

Перевірка правильності віднесення витрат від браку продукції, простоїв і нестач на виробництво залежно від причин і винуватців |

|

Контроль обліку витрат на основне виробництво | В5 |

При перевірці визначаються фактичні витрати на товарну продукцію основного виробництва по об’єктах (замовленнях ) і статтях витрат |

|

Контроль калькулювання фактичної собівартості продукції | В6 |

Перевіряється правильність визначення фактичної собівартості продукції по групах і окремих виробах |

3.2. Інформаційне забезпечення комплексу задач.

Інформаційне забезпечення складають первинні документи, вихідні документи і файли обліку, класифікатори і файли, створені у процесі контрольно – ревізійної роботи.

Контроль обліку витрат на виробництво і калькулювання собівартості продукції в умовах АРМ ревізора є зведеною ділянкою контрольно – ревізійного процесу. Джерелом вхідної інформації \ документи первинного і зведеного обліку попередніх задач:

- комп’ютеризація комплексу задач контролю і ревізії операцій з основними засобами і нематеріальними активами;

- комп’ютеризація комплексу задач контролю і ревізії операцій з товарно – матеріальними цінностями;

- комп’ютеризація комплексу задач контролю і ревізії операцій з заробітною платою;

- комп’ютеризація комплексу задач контролю і ревізії готової продукції;

- комп’ютеризація комплексу задач контролю і ревізії фінансово – розрахункових операцій.

Інші реферати на тему «Бухгалтерський облік, податки»:

Документальні методичні прийоми та контрольно-аудиторські процедури

Проблеми обліку, аналізу і аудиту доходів і витрат від реалізації, товарів в умовах комп’ютеризації бухгалтерського обліку (на прикладі КП “Казка”)

Вплив системи оподаткування доходів фізичних осіб на формування інвестиційних ресурсів держави

Проблеми та перспективи розвитку аудиту в Україні

Класифікація організаційних форм аудиторського контролю