Сторінка

10

|

|

|

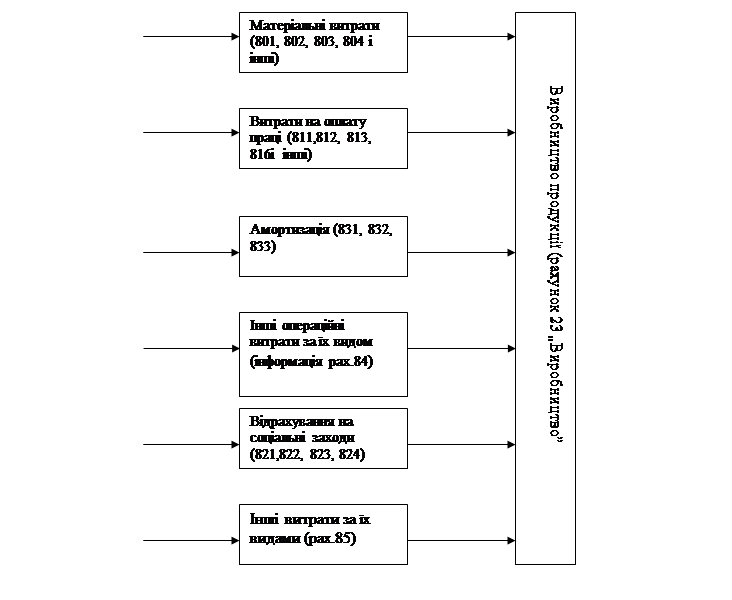

Розглянемо і інші процедури контролю, які необхідно здійснювати під час ревізії витрат, собівартості продукції, що впливає на фінансові результати. Для перевірки обґрунтованості цих результатів та правильності визначення цін на випущену та реалізовану продукцію доцільно, в першу чергу, перевірити правильність розрахунку планової (нормованої) собівартості продукції за окремими її видами і об’єктами.

Обґрунтування планових (нормативних) витрат ревізор перевіряє за окремими цехами, окремими групами або видами продукції, економічними елементами та статтями калькуляції. Крім того, перевірка витрат здійснюється за способами включення в собівартість продукції (прямі і непрямі витрати). В умовах ринкової економіки важливе значення мають провізорні калькуляції, які складаються для визначення очікуваної собівартості. Це потребує перевірки розрахунків щодо складання цих калькуляцій. Під час ревізії доцільно застосувати розрахунково – аналітичні методичні прийоми контролю. Це потребу зіставлення фактичної (облікової) собівартості окремих видів виготовленої і реалізованої продукції з нормативною собівартістю.

Ревізор повинен перевірити правильність визначення як нормативної, так і фактичної собівартості продукції. У зв’язку з цим перевірку витрат на виробництво і собівартість продукції доцільно здійснювати за наступними напрямами:

- формування витрат за економічними елементами;

- обґрунтованість і рівень витрат у окремих цехах;

- правильність ведення аналітичного обліку витрат, обґрунтованість їх списання і розподілення непрямих витрат;

- відповідність залишків достовірним первинним документам;

- вивчення суті і змісту первинних документів, на підставі яких списуються витрати;

- виявлення можливих фактів списання нестач, псування і крадіжок матеріальних цінностей на собівартість продукції;

- дослідження собівартості окремих видів продукції.

У процесі ревізії встановлюють правильність нормативних статей калькуляції собівартості продукції та порівнюють дані цієї калькуляції з даними звітної калькуляції. Особливу увагу приділяють тим статтям, де допущені значні перевитрати чи різка економія витрат за окремими цехами і видами продукції. Перевіряють також списання фактичних витрат за встановленими нормами у випадках, коли взагалі не відображають і не обліковують відхилення від норми.

При проведенні ревізії ревізор використовує матеріали поточного фактичного контролю, а саме : акти контрольних запусків і контрольного розкроювання сировини і матеріалів на виробництві, дані хронометричних спостережень, матеріали контрольних перевірок і аналізу хіміко технічних лабораторій підприємства про додержання рецептури, акти обсягу виконаних робіт і інші.

Під час ревізії витрат на виробництво, перш за все, потрібно перевірити собівартість нормативних калькуляцій окремих видів продукції за статтями витрат, а також перевірити розрахунки нормативної собівартості продукції, що реалізується.

Перевірку обґрунтованості нормування витрат починають із дослідження діяльності й обґрунтованості комплексних витрат (витрати на підготовку і організацію виробництва, витрат щодо утримання й експлуатації обладнання, цехових і загально виробничих витрат, транспортно – заготівельних витрат, інших виробничих витрат та позареалізаційних витрат).

Перевіряючи розрахунки нормування витрат на освоєння виробництва, цехів і агрегатів, особливу увагу звертають на можливі випадки, коли до них включаються витрати, які не мають відношення до операцій, пов’язаних з підготовкою і освоєнням виробництва.

Перевірку нормування витрат на утримання й експлуатацію обладнання здійснюють за окремими стадіями.

Нормування цехових і загально виробничих витрат перевіряють на підставі вивчення структури організації управління, акцентуючи увагу на її спрощення.

Нормативи витрат, що пов’язані з випробуванням, дослідженням, раціоналізацією, винахідництвом і технічним удосконаленням перевіряють у взаємозв’язку з організаційно – технічними заходами підприємства і цехів, з очікуваним економічним ефектом від проведенням таких заходів.

Витрати на спецодяг та спецвзуття порівнюють під час ревізії з нормативами.

Поряд з такою детальною перевіркою статей витрат перевіряють кошторис витрат на виробництво за елементами. Для цього перевіряють розрахунки всіх витрат основного, допоміжного і транспортних цехів за винятком внутрішньозаводського обігу. Але на підприємствах текстильного, шкіровзуттєвої, хутрової, м’ясної, цукрової, масло переробної, мукомольної, тютюнової та лісозаготівельної промисловості внутрішньозаводський обіг напівфабрикатів власного виробництва, які передаються з цеху в цех за встановленими цінами, включається в кошторис витрат на виробництво.

Важливою ділянкою ревізії є вивчення нормативно – планової собівартості окремих видів продукції. Калькуляційні статті витрат її порівнюють із фактичною собівартості і при встановленні відхилень (особливо у бік підвищення собівартості продукції) з’ясовують їх причини.