Сторінка

15

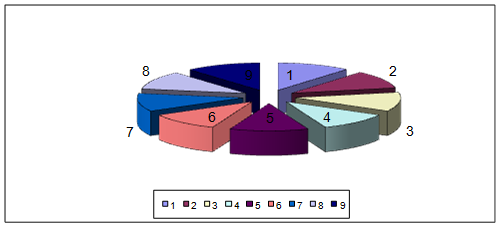

Рисунок 6 - Внесок кожного коефіцієнта в загальну суму Кі

Загальна експертна оцінка програми розвитку обчислювалась за формулою:

К = (1/9) (Σ Кі ), К ≤ 1,

де К – показник загального рівня програми,

Кі – показник реалізації кожного окремого критерію, і = 1, 2 . 9.

Корисним є представлення заздалегідь розробленої шкали [7]:

0<К<0,5 – незадовільний рівень,

0,5<К<0,65 – критичний рівень,

0,65<К<0,8 – допустимий рівень,

0,8<К<0,95 – достатній рівень,

0,95<К<1 – оптимальний рівень.

З огляду на отримані результати розроблена нами комплексно-цільова програма відповідає достатньому рівню.

З огляду на вищевикладене у розділі нашої роботи можна зробити висновок про те, що за умов впровадження комплексно-цільової програми, розробленої нами, організація методичної роботи в технікумі по підвищенню професійної компетентності буде ефективною. Даний висновок підтвердила оцінка комплексно-цільової програми експертної групи.

Економічно-фінансове обґрунтування комплексно-цільової програми

Електромеханічний технікум Харківської національної академії міського господарства є державним вищим навчальним закладом першого рівня акредитації, який фінансується з державного бюджету.

Крім обсягів державного фінансування, додатковими джерелами фінансування можуть бути:

кошти, одержані за навчання за укладеними угодами;

плата за надання додаткових освітніх послуг;

кошти, одержані за науково-дослідницькі роботи або пошуки;

дохід від реалізації навчально-виробничих майстерень;

добровільні грошові та матеріальні внески, одержані від підприємств, установ, організацій, окремих громадян.

Розмір плати за послуги визначається на підставі її ціни. Базою для визначення ціни послуг служить розрахунок валових витрат, пов’язаних з наданням послуги. Згідно з чинним законодавством до валових витрат відносяться:

витрати на оплату праці;

відрахування на соціальні заходи (на державне страхування, державне пенсійне страхування, фонд безробіття), що складає 37,5% від нарахувань на заробітну плату працівників;

матеріальні витрати (купівлю сировини, матеріалів, палива, енергії, інструментів, проведення поточного ремонту, службові відрядження тощо);

амортизація основних фондів, які використовуються для надання послуг;

інші витрати, зокрема витрати на реалізацію послуг.

Ціна послуги, крім відмічених витрат, містить прибуток (якщо він планується), обов’язкові податки, відрахування, платежі, збори згідно з чинним законодавством.

Фінансово-господарська діяльність навчальних закладів, які знаходяться у загальнодержавній або комунальній власності, здійснюється на основі єдиного кошторису доходів і видатків. Кошторис витрат є основним фінансовим плановим документом бюджетної установи, який визначає обсяг та цільове направлення коштів, що відпускаються з бюджету на утримання закладу освіти. В кошторис включаються тільки передбачені нормативними документами витрати.

Особливістю нової бюджетної класифікації є чітке розмежування видатків за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування на заробітну плату, всі види господарської діяльності, виплати населенню, що іменуються як трансферти населенню, та інші категорії). Такий розподіл дає можливість виділити захищені статті бюджету та забезпечує єдиний підхід до всіх отримувачів з точки зору виконання бюджету.

Під видатками розуміють державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми). Показники видатків, що передбачаються кошторисом, повинні бути обґрунтовані відповідними розрахунками щодо кожного коду економічної класифікації. Для всіх бюджетних організацій затверджена єдина система кодів економічної класифікації (КЕК), згідно якої видатки навчальних закладів поділяються на поточні (видатки на товари і послуги; виплату процентів; субсидії і поточні трансфери) і капітальні (витрати на зміцнення матеріальної бази навчального закладу: капітальний та поточний ремонт, обладнання).

Виходячи з вище викладеного, ґрунтуючись на розроблену комплексно-цільову програму вдосконалення управлінської діяльності, зроблено розрахунки валових витрат на впровадження цієї програми. Наводимо основні формули розрахунків:

І. Оплата енергоносіїв:

1.1 Електроенергія: вартість 1 кВт/г х потужність однієї лампочки х кількість лампочок х кількість годин на день х кількість робочих днів

1.2 Електроенергія ЕОМ: вартість 1кВт/г х кількість машин х норма витрат електроенергії за 1 годину (0,2) х кількість годин на день х кількість днів

1.3 Електроенергія ксерокс, принтер: вартість 1кВт/г х кількість машин х норма витрат електроенергії за 1 годину (0,2) х кількість годин на день х кількість днів

ІІ. Амортизаційні відрахування:

2.1 Знос комп’ютерів: балансова вартість комп’ютера х річна норма амортизації : 12 місяців у році х термін використання комп’ютерів (місяців) х знижуючий коефіцієнт (0,8) х кількість комп’ютерів

2.2 Знос ксерокса: балансова вартість ксерокса х річна норма амортизації : 12 місяців у році х термін використання ксерокса (місяців) х знижуючий коефіцієнт (0,8) х кількість ксероксів

2.3 Знос принтера: балансова вартість принтера х річна норма амортизації : місяців у році х термін використання принтера (місяців) х знижуючий коефіцієнт (0,8) х кількість принтерів

ІІІ. Канцелярські видатки

(папір офсетний, роздрукування матеріалів, придбання канцелярських приладів, заправка картриджа, заправка ксерокса)

Кошторис валових витрат на впровадження комплексно-цільової програми “ Розвиток професійної компетентності педагогічного колективу ВНЗ І-ІІ рівня акредитації ”

Термін впровадження: 1 рік

І. Амортизація устаткування

1. ЕОМ: 3000,00х0,25:12х8х0,8х3=1200,00грн.

2. Ксерокс: 500,00х0,25:12х8х1=83,33 грн.

3. Принтер: 800,00х0,25:12х8х1=133,33 грн.

4. Відео: 500,00х0,25:12х1х0,8х1=8,30 грн.

5. Аудіоапаратура: 700,00х0,25:12х1х0,8х1=11,70 грн.

Всього амортизаційні витрати: 1436,66 грн.

Видання авторських програм, методичних розробок

50 екз.х10,00=500,00 грн.

Всього видання розробок: 500,00 грн.

ІІІ. Преміювання викладачів

10х0,5 ставки = 10х500,00 = 5000,00 грн.

ІV. Оплата праці

Викладач – к.п.н.; погодинна плата – 15,00 грн./год.;

Викладач – 10,00 грн./год.

1. К.п.н. – 6х15,00грн. = 90,00 грн.

2. Викладач – 4х10,00 грн. = 40,00 грн.

Всього оплата праці: 130,00 грн.

V. Поточний ремонт і заправка ксерокса, картриджа

1. Поточний ремонт техніки: 400,00 грн.

2. Заправка картриджа: 10х50,00 = 500,00 грн.

3. Заправка принтера: 10х50,00 = 500,00 грн.

Всього ремонт і заправка: 1400,00 грн.

VІ. Оплата енергоносіїв, канцелярських витрат, оплата праці викладачів інших установ (лекції, виступи, семінари)

Інші реферати на тему «Педагогіка, виховання»:

Використання засобів зорової наочності у формуванні лексичної компетентності учнів 5-го класу середньої загальноосвітньої школи

Особливості проявів дитячої обдарованості та їх розуміння батьками

Весільні обряди в Україні

Особливості проведення занять з образотворчого мистецтва в учнів першого класу

Виховання гуманстично спрямованої особистості підлітка у позаурочний час