Сторінка

25

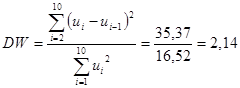

Для перевірки наявності автокореляції залишків найчастіше застосовується критерій Дарбіна-Уотсона ![]() :

:

.

.

Оскільки критерій ![]() більше двох, то можна говорити про існування від’ємної автокореляції.

більше двох, то можна говорити про існування від’ємної автокореляції.

Фактичні значення критерію ![]() порівняємо з критичними (табличними) для рівного числа спостережень

порівняємо з критичними (табличними) для рівного числа спостережень ![]() і числа незалежних змінних

і числа незалежних змінних ![]() . Табличні значення мають нижню межу

. Табличні значення мають нижню межу ![]() і верхню межу

і верхню межу ![]() .

.

Оскільки ![]() , то приймається гіпотеза про відсутність автокореляції.

, то приймається гіпотеза про відсутність автокореляції.

Для виявлення автокореляції залишків використовується також критерій фон-Неймана:

![]() .

.

Фактичне значення критерію фон-Неймана порівняємо з табличним. При рівні значущості ![]() і заданому числу спостережень

і заданому числу спостережень ![]()

![]() .

.

Так як ![]() , автокореляції залишків відсутня.

, автокореляції залишків відсутня.

Крок 3. Формування матриці коваріації залишків.

Сформуємо матриці ![]() і

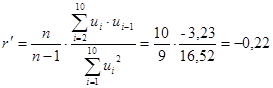

і ![]() . Для цього необхідно знайти циклічний коефіцієнт автокореляції

. Для цього необхідно знайти циклічний коефіцієнт автокореляції ![]() :

:

.

.

Параметр ![]() має зміщення. Тому, використовуючи його для формування матриці

має зміщення. Тому, використовуючи його для формування матриці ![]() , скоригуємо на величину зміщення:

, скоригуємо на величину зміщення:

![]() ,

,

або ![]() .

.

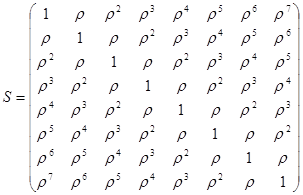

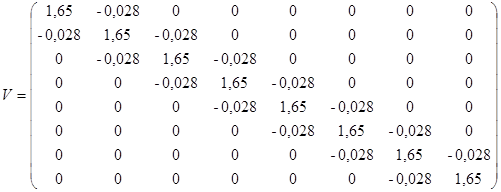

Матриця ![]() матиме вигляд:

матиме вигляд:

,

,

де ![]() .

.

.

.

Розрахуємо залишкову дисперсію:

![]() .

.

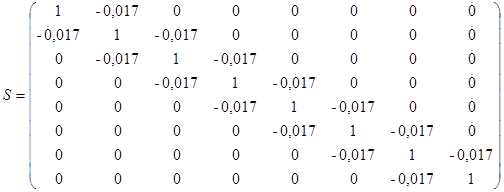

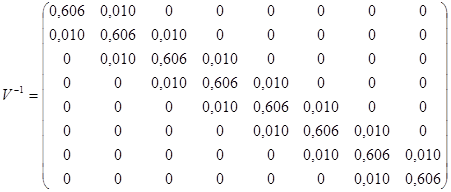

Тоді матриця коваріацій ![]() , тобто:

, тобто:

.

.

Крок 4. Виконаємо обертання матриці ![]() :

:

.

.

Крок 5. Визначимо параметри ![]() і

і ![]() на основі співвідношення:

на основі співвідношення:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

; ![]() .

.

Отже, рівняння регресії запишеться: ![]() .

.

Тепер знайдемо розрахункові значення ![]() і визначимо залишки

і визначимо залишки ![]() .

.

Таблиця 3.7.

| Рік |

|

|

|

|

|

|

|

| 1. | 21 | 21,51 | -0,51 | 0,26 | – | – | – |

| 2. | 23,4 | 23,58 | -0,18 | 0,03 | 0,33 | 0,11 | 0,09 |

| 3. | 25,6 | 27,35 | -1,75 | 3,06 | -1,57 | 2,46 | 0,32 |

| 4. | 24,4 | 23,96 | 0,44 | 0,20 | 2,19 | 4,80 | -0,77 |

| 5. | 29,8 | 27,91 | 1,89 | 3,55 | 1,44 | 2,08 | 0,83 |

| 6. | 26,2 | 27,54 | -1,34 | 1,79 | -3,22 | 10,39 | -2,52 |

| 7. | 28,6 | 27,35 | 1,25 | 1,56 | 2,59 | 6,70 | -1,67 |

| 8. | 29,4 | 28,29 | 1,11 | 1,23 | -0,14 | 0,02 | 1,39 |

| 9. | 30,6 | 29,61 | 0,99 | 0,98 | -0,12 | 0,01 | 1,10 |

| 10. | 28,4 | 30,36 | -1,96 | 3,86 | -2,95 | 8,72 | -1,94 |

| 16,52 | 35,30 | -3,19 |