Сторінка

5

Перевіримо передумови кореляції:

Vx=14,536 %; Vy=8,336 %.

Варіація достатня по ряду Х, але недостатня по ряду У.

2. gхmin=1,71 <3; gхmax=1,565 <3;

gymin=2,035 <3; gymax=1,225 <3.

Сукупність 25 підприємств є однорідною, як за ознакою Х так і за ознакою У. Для того щоб обґрунтувати вибір математичного рівняння побудуємо кореляційне поле. Прямолінійну форму зв’язку визначають рівнянням прямої лінії: yx =a0+a1x, де yx – теоретичні (обчислені за рівнянням регресій) значення результативної ознаки; a0 – початок відліку, або значення yx при умові, що х=0; a1 – коефіцієнт регресії, який показує, як змінюється yx при кожній зміні х на одиницю.

Параметри a0 і a1 рівняння регресії обчислюють способом найменших квадратів. Розв’яжемо систему нормальних рівнянь:

na0 + a1åxi = åyi

a0åxi + a1åxi2 = åxiyi

25a0 + 173,1a1 = 993,5

173,1a0 + 1223,87a1 = 6946,14

D = 633,14; Da0 = 13538,01; Da1 = 1678,65, звідси знаходимо коефіцієнти регресії: a0 = 21,38233, a1 = 2, 651309.

Отже, рівняння кореляційного зв’язку між собівартістю зернових і внесенням органічних добрив матиме такий вигляд:

yx = 21,38233 + 2,651309×х

Економічний зміст цього рівняння такий: коефіцієнт регресії показує, що в досліджуваній сукупності підприємств із збільшенням витрат на маркетинг на 1 тис. грн. прибуток збільшується в середньому на 2,65 тис. грн. Параметр a0 як вільний член рівняння має тільки розрахункове значення.

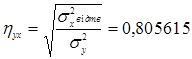

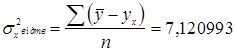

Визначимо міру впливу фактора на результат. Для оцінки міри впливу фактора на результат обчислюють індекс кореляції який обчислюється як відношення двох дисперсій:

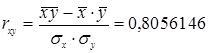

Також ще можна обчислювати коефіцієнт кореляції:

Коефіцієнт кореляції показує, що між витратами на маркетинг і прибутком у досліджуваних підприємствах зв’язок прямий і щільний.

h2 = Д = 64,90 %

Д – коефіцієнт детермінації, показує на скільки процентів варіація результативної ознаки залежить від досліджуваного фактора.

Прибуток на 64,90% пояснюється витратами на маркетинг, і на 35,1% залежить від впливу неврахованих факторів.

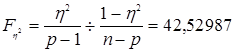

Суттєвість коефіцієнта детермінації будемо перевіряти використовуючи критерій Фішера.

де h2 – коефіцієнт детермінації;

р – кількість параметрів рівняння;

n – обсяг вибірки.

Н0: Витрати на маркетинг суттєво на прибуток не впливають.

F0,95(1;23) = 4,28; Fh2 = 42,52987

Fh2 > F0,95

Отже гіпотеза Н0 відхиляється і приймається альтернативна гіпотеза.

Hа: Витрати на маркетинг суттєво впливають на прибуток.

Дослідивши зв’язки між цим двома факторами ми можемо сказати, що витрати на маркетинг суттєво впливають на прибуток.

Дослідимо вплив обсягу виробництва на прибуток.

Таблиця 3.2

Вихідні і розрахункові дані для обчислення парної кореляції між прибутком і обсягом виробництва

|

№ п/п |

Прибуток |

Обсяг виробництва |

Розрахункові величини | ||||

|

Y |

X2 |

X22 |

Y2 |

X2*Y |

YX2 |

(Y-Yx)2 | |

|

1 |

1123 |

60 |

3600 |

1261129 |

67380 |

38,2808 |

2,1293 |

|

2 |

459 |

11 |

121 |

210681 |

5049 |

40,5143 |

0,5995 |

|

3 |

648 |

12 |

144 |

419904 |

7776 |

40,5143 |

0,5995 |

|

4 |

1095 |

41 |

1681 |

1199025 |

44895 |

41,0106 |

1,6145 |

|

5 |

1376 |

50 |

2500 |

1893376 |

68800 |

40,7624 |

1,0454 |

|

6 |

1478 |

69 |

4761 |

2184484 |

101982 |

40,5143 |

0,5995 |

|

7 |

2186 |

81 |

6561 |

4778596 |

177066 |

41,5069 |

3,1221 |

|

8 |

1653 |

64 |

4096 |

2732409 |

105792 |

40,2661 |

0,2768 |

|

9 |

1084 |

40 |

1600 |

1175056 |

43360 |

38,5289 |

1,4667 |

|

10 |

995 |

29 |

841 |

990025 |

28855 |

38,2808 |

2,1293 |

|

11 |

894 |

28 |

784 |

799236 |

25032 |

37,2881 |

6,0118 |

|

12 |

889 |

31 |

961 |

790321 |

27559 |

40,0179 |

0,0773 |

|

13 |

730 |

38 |

1444 |

532900 |

27740 |

41,5069 |

3,1221 |

|

14 |

1139 |

44 |

1936 |

1297321 |

50116 |

39,7698 |

0,0009 |

|

15 |

1540 |

53 |

2809 |

2371600 |

81620 |

37,0399 |

7,2903 |

|

16 |

950 |

30 |

900 |

902500 |

28500 |

41,2588 |

2,3067 |

|

17 |

339 |

12 |

144 |

114921 |

4068 |

39,5216 |

0,0477 |

|

18 |

841 |

29 |

841 |

707281 |

24389 |

39,5216 |

0,0477 |

|

19 |

943 |

28 |

784 |

889249 |

26404 |

37,7844 |

3,8242 |

|

20 |

1176 |

35 |

1225 |

1382976 |

41160 |

41,7551 |

4,0607 |

|

21 |

399 |

11 |

121 |

159201 |

4389 |

40,5143 |

0,5995 |

|

22 |

2031 |

87 |

7569 |

4124961 |

176697 |

37,2881 |

6,0118 |

|

23 |

990 |

54 |

2916 |

980100 |

53460 |

42,0033 |

5,1224 |

|

24 |

843 |

46 |

2116 |

710649 |

38778 |

39,2468 |

1,9468 |

|

25 |

1127 |

56 |

3136 |

1270129 |

63112 |

38,2496 |

2,4611 |

|

Разом |

3729,21 |

1997 |

160415 |

39755,99 |

79582,80 |

993,50 |

55,098 |

Інші реферати на тему «Математика»:

Основні означення та факти з теорії визначників

Невласні інтеграли з безмежними границями та з необмеженою підінтегральною функцією

Рівняння в повних диференціалах

Власні числа і власні вектори квадратної матриці, характеристичне рівняння

Основні поняття математичного програмування. Побудова моделі задачі лінійного програмування