Сторінка

1

У світовій та вітчизняній літературі тема стратегічного менеджменту є дуже актуальної та достатньо глибоко розробленою. Проте, більшість цих досліджень стосується стратегічного менеджменту взагалі без, наголосу на його застосуванні у окремих галузях економіки, зокрема, тема формування стратегії страхування є не розробленою. Звичайно, принципи стратегічного менеджменту та його інструментарій є переважно однаковим для підприємств всіх галузей, проте, у кожній галузі, на кожному підприємстві можна виділити свої особливості, які дозволять збагатити інструментарій стратегічного менеджменту та прилаштувати його для потреб конкретної організації. Тема стратегічного менеджменту дуже широка і тому у цій статті ми хотіли б зосередити свою увагу лише на одному аспекті – формуванні стратегії страхування транспортних ризиків.

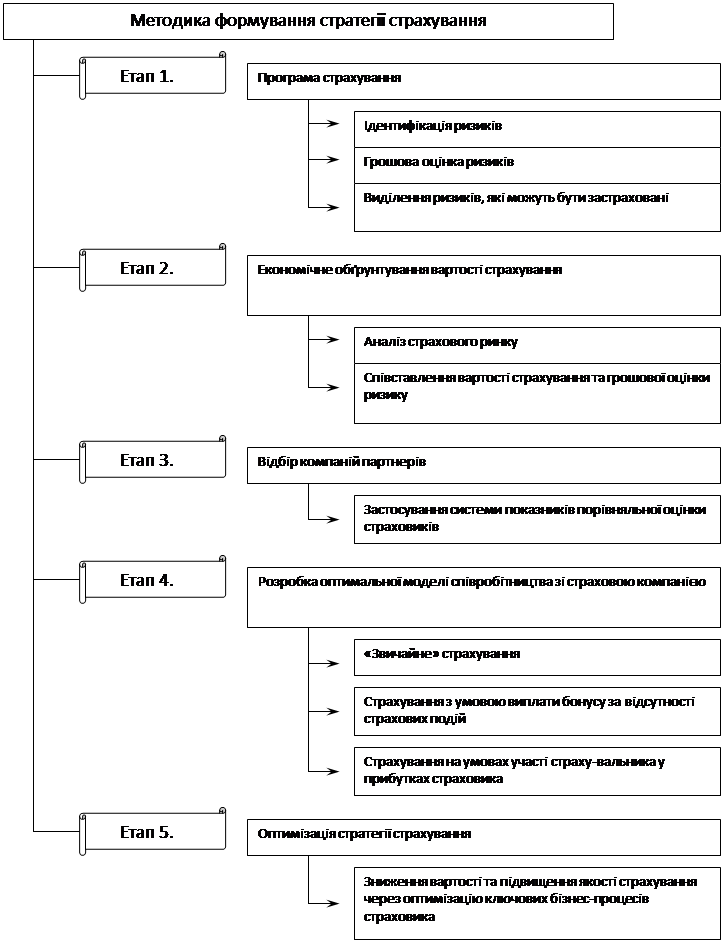

Методика формування стратегії страхування включає в себе наступні елементи:

а) розробку програми страхування, яка відповідає потребам конкретного страхувальника;

б) економічне обґрунтування вартості страхування;

в) відбір надійного партнера-страховика;

г) розробку оптимальної моделі співробітництва зі страховою компанією;

є) оптимізація стратегії страхування.

Розглянемо кожний з елементів методики формування стратегії страхування докладніше (рис.1). Зрозуміло, що програма страхування має відповідати потребам та запитам конкретного транспортного підприємства. З метою встановлення таких потреб може використовуватись інструментарій ризик-менеджменту. Тобто мають бути встановлені ті ризики, які загрожують підприємству. Вони можуть бути згруповані за певною ознакою. Наприклад: джерело небезпеки (транспортні засоби, персонал, складські приміщення, тощо); соціальні, економічні, політичні та інші групи ризиків. Після цього ризики мають бути виміряні за двома основними показниками:

а) ймовірність реалізації ризику, тобто ймовірність настання для транспортного підприємства негативних наслідків;

б) максимально можливий розмір збитків в наслідок реалізації ризику.

Шляхом множення ймовірності реалізації ризику та максимально можливого розміру збитків отримаємо грошову оцінку ризику. Відповідно, найбільшої уваги потребують ризики з найбільшими грошовими оцінками. Окрім того, транспортне підприємство може встановити для себе мінімальний рівень грошової оцінки ризиків при не досягненні якої ризики розглядаються як не суттєві та ігноруються.

Останнім кроком класифікації ризиків має стати відбір тих ризиків, які можуть бути застрахованими. Для страхування цих ризиків формується програма страхування, з урахуванням тих страхових продуктів, які є на страховому ринку України. Для мінімізації ризиків, які за своїм характером не можуть бути застраховані, використовуються відповідні методи ризик-менеджменту: адміністративні заходи (внутрішні положення, інструкції, кваліфікаційні вимоги, тощо), створення резервного фонду та інші.

Економічне обґрунтування вартості страхування полягає у співставленні грошової оцінки ризику та вартості страхування цього ризику. Якщо вартість страхування виявиться більшою, то слід поставити питання про доцільність такого страхування. Однак тут необхідно також перевірити вхідні дані, тобто достовірність оцінки ймовірності реалізації ризику та максимально можливого розміру збитків. Якщо немає впевненості у відповідності цих показників реальній ситуації, то економічне обґрунтування необхідно проводити базуючись на інших критеріях: практичні приклади реалізації конкретного ризику у діяльності транспортних підприємств; чи є витрати на страхування даного ризику суттєвими для підприємства, тощо.

Рис.1. Методика формування стратегії страхування.

Необхідно зазначити, що вартість страхування визначається, як середньо ринкова вартість страхової послуги у страхових компаній, які розглядаються як можливі партнери транспортного підприємства. Щоб відібрати потенційних партнерів, транспортне підприємство має здійснити аналіз страхового ринку та визначити 10-15 страхових компаній, які будуть в подальшому розглядатись, як потенційні партнери. Процедуру аналізу страхового ринку доцільно проводити раз на рік.

Після визначення програми страхування та страхових компаній-партнерів, необхідно розробити модель співпраці із страховою компанією. Основними програмами співпраці є:

а) звичайне страхування, коли страхувальник сплачує страхову премію та у випадку настання страхової події отримує страхове відшкодування;

б) страхування з умовою сплати бонусу у випадку відсутності страхових подій протягом року (No Claims Bonus). Така співпраця передбачає, що страхувальник сплачує певну страхову премію та при відсутності заявлених страхових подій по договору страхування протягом року страховик повертає страхувальнику певну частину (10-20%) від сплаченої страхової премії. При цьому, всі страхові відшкодування компенсуються страховиком в повному обсязі;

в) страхування на умовах участі страхувальника у прибутках страховика. Відповідно до цієї моделі співпраці, всі страхові премії сплачені страхувальником протягом року співвідносяться зі всіма страховими відшкодуваннями здійсненими протягом року. Якщо страхові премії перевищують страхові відшкодування, то страховик отримав прибуток і страхувальник має право отримати частину цього прибутку (від 20% до 50%). У випадку, якщо виявився збиток (виплати перевищили страхові премії), то страхувальник не отримає бонус, але і не сплачує додаткові премії. Проте, така модель співпраці може бути модифікована з метою захисту інтересів сторін. Наприклад, сторони можуть погодити наступне:

- участь страхувальника у прибутках від інвестиційної діяльності;

- максимальний розмір страхових виплат протягом року по договору страхування;

- можливість сплати страхувальником додаткової страхової премії, тощо.

Фактично, стратегія страхування формується після проходження зазначених чотирьох етапів. Проте залишаються резерви для оптимізації сформованої стратегії. Більшість цих резервів знаходиться у площині оптимізації ключових бізнес-процесів страховика. З одного боку, питання пов’язані з вдосконаленням тих чи інших бізнес-процесів страховика, покращення внутрішніх положень, інструкцій та інших документів страхової компанії, відносяться виключно до компетенції цієї компанії. Проте, з іншого боку, страхувальник розуміючи яким чином здійснюються ті чи інші внутрішні операції страхової компанії та маючи практичні пропозиції щодо вдосконалення цих операцій, може значно підвищити якість страхових послуг, які йому надаються, а також знизити вартість страхування. Для цілей цієї статті, до ключових бізнес-процесів страховика віднесемо наступні: андеррайтинг, перестрахування, врегулювання збитків та інвестиційну діяльність страхової компанії.

1 2

Інші реферати на тему «Економічні теми»:

Розробка критеріїв якості інвестиційної діяльності для авіатранспортних підприємств які створюються

Поняття та передумови виникнення корпоративного управління

Досвід формування оптових ринків

Агропромислова інтеграція України до ЄС і СНД

Методологічні засади вдосконалення економічного механізму зростання податкових надходжень