Сторінка

1

Одним з основних факторів успіху будь-якого бізнесу є організація ефективного управління його оборотними активами. Особливу актуальність ця задача набуває у зв'язку з планами уряду України по вступу до СОТ. У рамках цієї задачі уряд здійснює роботу із гармонізації українського законодавства з міжнародним. Створення більш сприятливого інвестиційного клімату підштовхне міжнародні компанії до більш активного виходу на український ринок, що ми вже спостерігаємо протягом декількох останніх років, наприклад, на ринку мережних роздрібних супермаркетів. Для українських компаній це означає серйозне загострення конкурентної боротьби. Досвідчені західні компанії, як правило, мають якісно збалансовані джерела фінансування, більш дешеві ніж в українських підприємств. Вітчизняні підприємства, що збираються конкурувати з міжнародними повинні шукати шляхи підвищення ефективності свого бізнесу. У даній статті ми хотіли б розглянути шляхи підвищення ефективності фінансової політики компанії.

Таким чином, предметом дослідження в статті будуть методичні підходи до управління оборотними коштами. Інвестори підприємств, роблячи інвестиції ставлять певні цілі, у тому числі фінансові, котрі повинен досягти кожен центр прибутку. Як правило ними є віддача на інвестовані активи, операційний прибуток і частка ринку або обсяг реалізації.

Оборотний капітал або оборотні (поточні) активи це сукупність майнових цінностей підприємства, що обслуговують поточний господарський процес і цілком споживаних протягом одного операційного (виробничо-комерційного) циклу [2]. Часто поняття оборотного капіталу розглядають як рішення по короткостроковому фінансуванню, що узагальнюють за назвою управління оборотним капіталом. Оборотний капітал складається з коштів і інших ліквідних активів, що можуть бути конвертовані в грошові кошти протягом року або операційного циклу. Склад оборотних активів відрізняється в залежності від області діяльності підприємства.

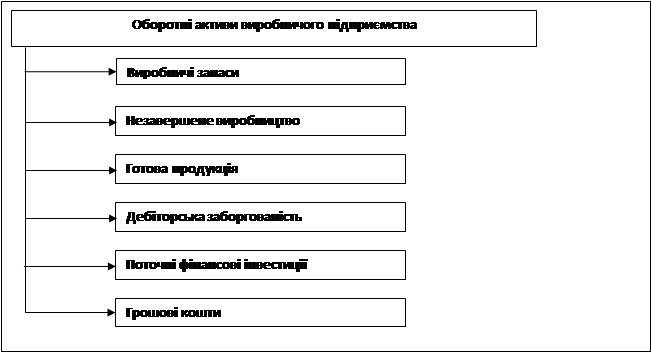

Рис. 1. Оборотні активи виробничого підприємства

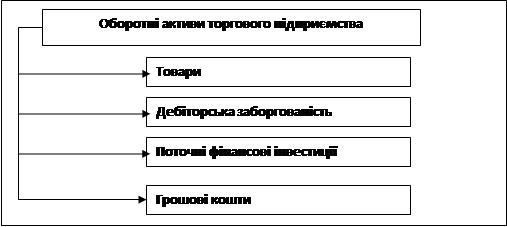

Головною відмінністю структури оборотних коштів виробничих підприємств від структури оборотних коштів торговельних компаній є відсутність в останніх виробничих запасів, незавершеного виробництва і готової продукції. Замість цих активів у торговельних компаній присутня група активів за назвою “Товари” (рис.2.)

Рис. 2. Оборотні активи торгового підприємства

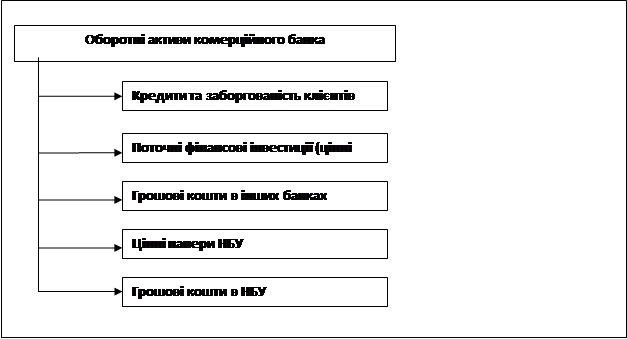

У фінансових організацій, таких як банки, страхові компанії, пенсійні фонди відсутні товарні активи. Товаром у даному випадку виступають кошти [3]. Тому структура оборотних коштів, відображаючи специфіку роботи фінансових організацій, містить кошти, цінні папери різної ліквідності і кредити, і заборгованість клієнтів, як аналог дебіторської заборгованості промислових і торговельних підприємств (рис. 3.).

Рис. 3. Оборотні активи фінансової організації на прикладі комерційного банка

Оборотні активи підприємства характеризуються позитивними особливостями:

- вони мають високу ліквідність, а частину становить безпосередньо грошові кошти. Це є найбільш істотною характеристикою оборотних активів. Ліквідність означає швидкість і простоту перетворення активу в готівку. Вона має два виміри: простота конвертації і утрата вартості. Високоліквідним вважається актив, що може бути швидко проданий без істотної утрати вартості. Оборотні активи в балансах українських підприємств, на відміну від балансів, складених згідно GAAP, наводяться в порядку наростання їхньої ліквідності (рис. 1.-3.).;

- вони відносно легко можуть бути трансформовані з одного виду в іншій;

- вони порівняно легко керовані, у зв'язку з чим може регулюватися швидкість їхньої оборотності;

Рис. 4. Баланс підприємства

- вони більш легко адаптуються в порівнянні з необоротними активами до змін кон'юнктури товарного і фінансового ринків.

Вади оборотних активів:

- оборотні активи в грошовій формі і формі дебіторської заборгованості піддаються утраті вартості в процесі інфляції;

- зайво накопичені запаси оборотних активів не генерують прибуток (за винятком поточних фінансових інвестицій), тому тримати ліквідні активи звичайно менш вигідно. Запаси матеріальних оборотних активів вимагають додаткових витрат на їхнє збереження і можуть бути піддані втратам у зв'язку з їх природним збитком;

- частина оборотних активів, особливо дебіторська заборгованість, піддана фінансовому ризикові втрат у зв'язку з несумлінністю партнерів, покупців і іноді персоналу підприємства.

По джерелах утворення оборотні кошти поділяються на власні і притягнуті (позикові). Власні оборотні кошти формуються за рахунок власного капіталу підприємства (статутний капітал, резервний капітал, нерозподілений прибуток і ін.). До складу позикових оборотних коштів входять банківські кредити, а також товарна кредиторська заборгованість. Їх надають підприємству в тимчасове користування. Одна частина платна (кредити і позики), інша безкоштовна (товарна кредиторська заборгованість).

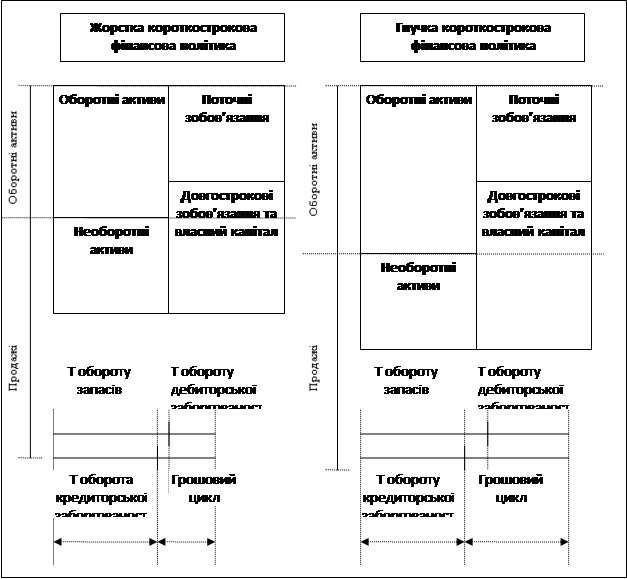

Операційний цикл – це тривалість часу, необхідного для придбання запасів, їхньої переробки і продажу, і одержання за це грошей. Цикл має два окремих періоду. У перший входить час, необхідний для придбання, переробки і продажу запасів. Він називається періодом обороту запасів.

Рис. 5. Грошовий потік у часі та короткострокова операційна діяльність виробничого підприємства

Другий період це час, протягом якого оплачуються рахунки до одержання, і називається періодом обороту або обертання дебіторської заборгованості. Операційний цикл показує, яким чином продукт рухається по рахунках поточних активів. З кожним новим періодом актив стає більш Грошовий відтік для підприємства наступає не відразу, а через якийсь час, що називається періодом оплати кредиторської заборгованості. Він складається з періоду оплати поточної заборгованості перед постачальниками (товарна кредиторська заборгованість), періоду оплати поточної заборгованості перед бюджетом і персоналом, а також періоду обороту авансових платежів покупців (середній термін передоплати продукції і/або товарів покупцями).

Інші реферати на тему «Економічні теми»:

Інформаційні технології у проектуванні та контролінгу логістичних бізнес-процесів віртуальних підприємств

Формування іміджу в умовах перехідної економіки

Інформаційна підтримка організації віртуальних підприємств

Деякі аспекти використання теорії ігор в адмініструванні податків

Агропромислова інтеграція України до ЄС і СНД