Сторінка

2

Рис. 6. Гнучка та жорстка короткострокова фінансова політка

Поточна заборгованість перед бюджетом (що виникає завдяки встановленій періодичності сплати податків) і поточна заборгованість по заробітній платі (що виникає завдяки прийнятій на підприємстві періодичності оплати праці) складають сталі пасиви підприємства. Період обороту кожного з елементів поточних пасивів відображає тривалість періоду, протягом якого організація має можливість розпоряджатися даним джерелом фінансування. Чим більше кредитний цикл, тим ефективніше підприємство використовує можливість фінансування поточної діяльності за рахунок безпосередніх учасників операційного процесу. Період часу між оплатою кредиторської заборгованості й одержанням грошей за свій товар називається грошовим або чистим циклом.

|

|

(1) |

Такий розрив між притоками і відтоками коштів, що є не профінансований іншими учасниками операційного циклу, викликає необхідність або позики, або збереження ліквідного запасу у формі коштів або цінних паперів, що легко реалізуються. Тривалість грошового циклу і, відповідно, необхідна сума коштів, може регулюватися зміною періодів обороту запасів, оплати дебіторської і кредиторської заборгованості. Між грошовим циклом і прибутковістю власного капіталу ROE існує безпосередній зв'язок. Одним з факторів, що визначає ROE, є оборотність всіх активів. Ніж коротше грошовий цикл, тим менше підприємство фінансує запаси і дебіторську заборгованість.

Існують два полярних випадки короткострокової фінансової політики підприємства: гнучка (консервативна) і жорстка (рестриктивна, агресивна). При гнучкій політиці:

- підтримується високе співвідношення поточних активів до продажів, що означає значне інвестування в запаси;

- надання ліберальних кредитних умов, що означає високий рівень дебіторської заборгованості;

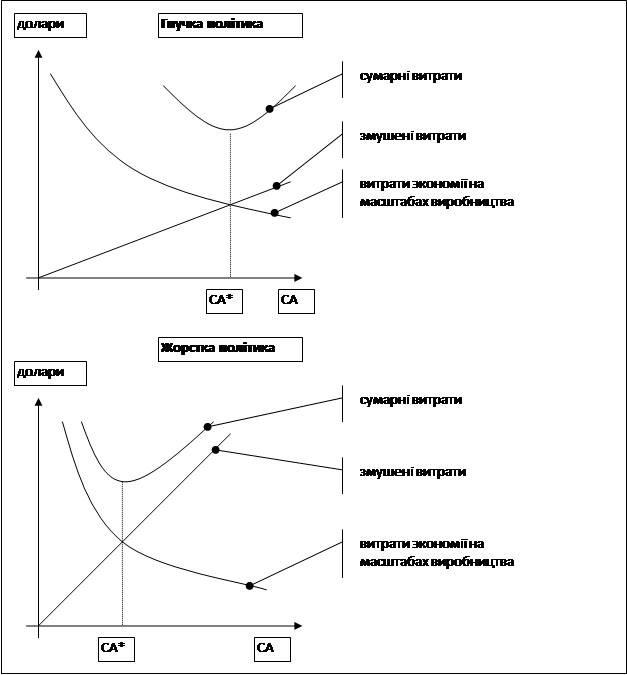

Рис. 7. Змушені витрати і витрати економії на масштабах виробництва

за умов гнучкої та жорсткої короткострокової фінансової політки

- підтримується високий рівень коштів і ліквідних цінних паперів;

- фінансування поточних активів відбувається як за рахунок поточної кредиторської заборгованості, так і в значній мірі за рахунок довгострокової кредиторської заборгованості.

Жорстка політика передбачає практично протилежний зміст по кожному перерахованому вище пункту:

- підтримується низьке значення співвідношення поточних активів до продажів, що означає невисокі в порівнянні з гнучкою політикою інвестиції в запаси;

- проведення жорсткої кредитної політики, що означає або надання невеликих кредитів на короткі терміни, або повне відмовлення від них;

- підтримується невисокий рівень коштів і інвестицій у ліквідні цінні папери;

- фінансування поточних активів відбувається, в основному, за рахунок короткострокової заборгованості.

Гнучка фінансова політика є більш дорогою, тому що вимагає великих інвестицій у грошові кошти і ліквідні цінні папери, запаси і дебіторську заборгованість (рис.6). З іншого боку, очікуваний грошовий потік повинний бути вище, оскільки підприємство при такій політиці пропонує своїм клієнтам кращий набір сервісів у вигляді постійного великого складу продукції і ліберальній кредитній політиці. Крім того така політика знижує ризик простою виробництва.

Управління оборотними активами може розумітися як пошук компромісу між витратами, що збільшуються (змушені витрати), і витратами, що зменшуються (витрати економії на масштабах виробництва) у залежності від обсягу інвестування в оборотні активи. При гнучкій політиці підприємство несе збільшені змушені витрати, що, по суті справи, є витратами невикористаних можливостей. Жорстка політика може спровокувати недостачу наявних коштів. Крім того низькі інвестиції в запаси і рестриктивна дебіторська політика можуть призвести до невдоволення клієнтів. Як видно з графіків на рис.7 при гнучкій політиці змушені витрати є найнижчими щодо витрат економії на масштабах виробництва при досить значному оптимальному обсязі поточних активів.

При рестриктивній політиці змушені витрати є найвищими щодо витрат економії на масштабах виробництва і призводять до меншого обсягу поточних активів . Якщо розглядати короткострокову фінансову політику з погляду джерел фінансування, то у випадку проведення гнучкої політики підприємство фінансується за рахунок внутрішніх засобів з використанням коштів і ліквідних цінних паперів. У випадку проведення жорсткої політики підприємство фінансується за рахунок зовнішніх позик необхідної величини на короткостроковій основі.

Висновки

Фінансовий менеджер повинен визначити оптимальний для підприємства розмір власних обігових коштів (чистого оборотного капіталу) оскільки їх нестача веде до втрати ліквідності, а значний надлишок говорить про неефективне використання оборотного капіталу. Використовуючи ту чи іншу політику фінансування оборотних коштів, менеджери впливають на розмір власних оборотних коштів.

Список літератури

1. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред. проф. А.М.Поддєрьогін. – К.: КНЕУ, 2005. – 536 с.

Інші реферати на тему «Економічні теми»:

Особливості функціонування страхових компаній на фінансовому ринку України

Проблеми впровадження систем електронного оформлення авіаквитків до інформаційного комплексу вітчизняних авіатранспортних підприємств

Удосконалення методичних прийомів дослідження впливів зовнішнього середовища на діяльність підприємств цивільної авіації

Формування моделі процесу антикризового управління авіапідприємством

Моделювання вибору стратегії розвитку пасажирського терміналу аеропорту