Сторінка

1

Постановка проблеми. Ефективна діяльність підприємств у довгостроковій перспективі, забезпечення високих темпів їхнього розвитку і підвищення конкурентноздатності в умовах переходу до ринкової економіки в значній мірі визначаються рівнем їхнього фінансового потенціалу і якістю керування їхньою фінансовою діяльністю. Комплекс питань, зв'язаних зі здійсненням фінансової діяльності підприємства, вимагає досить глибоких знань теорії і практичних навичок в області обґрунтування фінансової стратегії, вибору ефективних форм розвитку його активів і капіталу, розробки цілеспрямованої програми реального інвестування і формування збалансованого портфеля фінансових інвестицій, керування грошовими потоками, забезпечення фінансової безпеки підприємства в процесі його розвитку. Цей комплекс питань містить у собі фінансовий менеджмент.

Аналіз останніх досліджень і публікацій. Аналізуючі останні наукові дослідження та публікації можна відзначити зацікавленість вивчення та встановленням нових способів і підходів до управління економічними процесами.

Невирішена раніше частина загальної проблеми. У нашій країні практика ефективного фінансового менеджменту знаходиться поки лише в стадії становлення, зіштовхуючись з об'єктивними економічними труднощами, недосконалістю нормативно-правової бази, недостатнім рівнем підготовки фахівців до роботи в кризових економічних умовах. Подальше просування країни по шляху ринкових реформ і подолання кризових економічних тенденцій дозволить повною мірою використовувати теоретичні результати і практичний досвід фінансового менеджменту.

Мета статті. Головною метою статті є розкриття сутності та методів забезпечення фінансового менеджменту.

Виклад основного матеріалу. Зміни в економіці України, що пов'язані з переходом до ринкових засад господарювання, потребують нових способів і підходів до управління економічними процесами. Значною мірою це стосується і управління процесами формування та використання фондів фінансових ресурсів на рівні держави, підприємницьких структур, інших господарських об'єднань і громадян.

Отже, в сучасних умовах об'єктивно зростає роль фінансового менеджменту як комплексу взаємопов'язаних управлінських рішень і заходів на різних рівнях управління фінансовими ресурсами.

Фінансовий менеджмент як науки сформувався в середині двадцятого століття в країнах з ринковою економікою за наступних передумов:

- були створені основи загальної економічної теорії ринкового господарства;

- рівень організації виробництва досяг високого розвитку у вигляді створення індустріального суспільства, в основу якого було покладено велике промислове виробництво й колективну форму власності;

- сформувалася ефективна система правових інститутів і ринкова інфраструктура;

- набула розвитку система національних і міжнародних фондових і фінансових посередників.

Серед наявних в економічній літературі точок зору на сутність і зміст фінансового менеджменту особливу увагу заслуговують ті, автори яких визнають активний вплив менеджменту на ефективність господарювання економічних суб'єктів. Адже фінансовий менеджмент, базуючись на досягненнях управлінських наук, усіх прогресивних перетворень у практиці господарювання зарубіжних і вітчизняних підприємств, спроможний змінювати систему цінностей, пріоритети і тенденції розвитку економічних суб'єктів. Із ним пов'язують упровадження принципово нових форм і методів фінансової роботи, використання сучасних механізмів фінансового ринку.

Крайник О.П. та Клепикова З.В. дотримуються думки, що основні завдання фінансового менеджменту підприємницьких структур вирішуються за допомогою раціонального управління потоками їхніх фінансових ресурсів, і вважають за доцільне виділити в його структурі три складові:

- операційний менеджмент (управління поточною діяльністю);

- інвестиційний менеджмент (управління підготовкою, розробкою та реалізацією інвестиційних проектів);

- власне фінансовий менеджмент (управління джерелами фінансування) [1].

На погляд Ремньова Л.М., такий класифікаційний підхід ще більше звужує сферу застосування фінансового менеджменту. Адже попри те, що на практиці фінансовий менеджмент реалізується через окремі елементи, які є відносно самостійними комплексами управлінських завдань, максимальний результат від управлінських дій, або так званий синергійний ефект, досягається лише за умови комплексного використання і взаємодії усіх складових [2].

Багато хто з авторів намагається довести відмінність між термінами "фінансовий менеджмент" та "управління фінансами". Так, зокрема, Уліна С.Л. вважає, що фінансовий менеджмент як термін американського походження можна застосовувати лише тоді, коли йдеться про бізнес, тобто про управління фінансово-економічними процесами комерційної організації. На її думку, управління фінансами — поняття ширше у порівнянні з фінансовим менеджментом, оскільки воно має місце у всіх економічних формаціях, у тому числі й у плановій економіці, і може здійснюватися як на рівні держави, так і на рівні комерційних і некомерційних організацій [3].

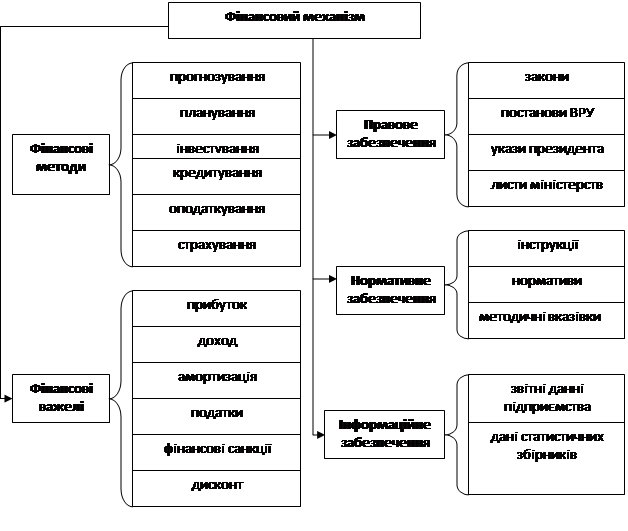

Процес управління фінансами базується на використанні механізмів фінансового менеджменту, складовою яких є правове і нормативне забезпечення управлінських рішень. Через розробку системи законів та інших нормативних актів держава проводить відповідну фінансову політику і здійснює регулювання фінансово-господарської діяльності підприємств економічними методами. (рис 1).

![]()

Рис. 1 Механізм фінансового менеджменту

Правові основи фінансів суб’єктів господарювання перш за все базуються на конституційних нормах. Конституцією України регламентується право громадян на здійснення будь-якого виду підприємницької діяльності, не забороненої законом.

У систематизованому вигляді правове забезпечення фінансового менеджменту вітчизняних підприємств представлено в табл. 1 .

Таблиця 1.

Правове забезпечення фінансового менеджменту вітчизняних підприємств

|

Основні напрямки державного регулювання фінансової діяльності підприємств |

Основні законодавчі акти |

|

Регулювання фінансових аспектів створення підприємства різних організаційно-правових форм |

Господарський кодекс України; Цивільний кодекс України; Закон України «Про власність»; Закон України «Про господарські товариства» |

|

Регулювання порядку формування інформаційної бази управління фінансової діяльності підприємства |

Закон України «Про державну статистику»; Закон України «Про аудиторську діяльність» |

|

Податкове регулювання |

Закон України «Про систему оподаткування»; Указ Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва»; Закон України «Про ПДВ»; |

|

Регулювання порядку та норм амортизації основних засобів і нематеріальних активів |

Закон України «Про оподаткування прибутку підприємств»; П(С)БО 7 «Основні засоби»; П(С)БО 8 «Нематеріальні активи» |

|

Регулювання кредитних операцій |

Закон України «Про банки і банківську діяльність»; Положення НБУ «Про кредитування» |

|

Регулювання інвестиційних операцій |

Закон України «Про інвестиційну діяльність»; Закон України «Про режим іноземного інвестування»; |

|

Регулювання операцій страхування |

Закон України «Про страхування» |

|

Регулювання грошового обігу та форм розрахунків |

Закон України «Про порядок погашення зобов’язань платників податків перед бюджетом та державними цільовими фондами»; Інструкція НБУ «Про порядок відкриття та використання рахунків у національній та іноземній валюті»; Інструкція НБУ «Про безготівкові розрахунки в Україні в національній валюті» |

|

Валютне регулювання |

Закон України «Про зовнішньоекономічну діяльність» |

|

Регулювання ринку цінних паперів |

Закон України «Про цінні папери і фондову біржу»; Закон України «Про державне регулювання ринку цінних паперів в Україні»; Закон України «Про національну депозитарну систему та особливості електронного обігу паперів в Україні»; Закон України «Про фінансові послуги та державне регулювання ринків фінансових послуг» |

|

Регулювання порядку та форм санації, процедур банкрутства і ліквідації п/п |

Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» |

Інші реферати на тему «Економічні теми»:

Економічна безпека: макроекономічний аспект

Мінімізація затрат ресурсів у проектному менеджменті за допомогою циклічних мережевих моделей

До проблем формування регіонального ринку праці в умовах перехідної економіки України

Практичне використання математичних методів моделювання складних економічних систем

Агропромислова інтеграція України до ЄС і СНД