Сторінка

3

До другого класу належить власне управлінська інформація, що виникає безпосередньо в процесі управління. Це планова, нормативна та інша інформація, необхідна для організації управління підприємством чи організацією. Така інформація міститься в господарських договорах, заявках та замовленнях, різноманітних розпорядчих документах.

Третій клас містить обліково-статистичну інформацію. її джерело - результати діяльності адміністративно-господарських одиниць. Вона створюється як узагальнення даних про факти та явища, що сталися, відбуваються або можуть відбутися. Фіксується ця інформація у спеціально створених документах (формах), мас періодичний характер Обліково-статистична інформація призначена для використання як вихідна для прийняття рішень, оскільки на її основі формується уявлення про фактичний стан виробничо-господарських та соціально-економічних процесів, про досягнуті темпи розвитку галузей діяльності, зростання прибутків.

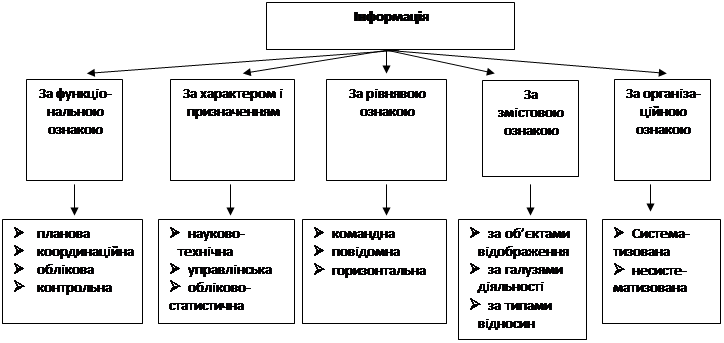

Рис. 2 Класифікація інформації

Серед інших класифікаційних ознак інформації можна виділити змістовну, організаційну, функціональну, рівневу.

Відповідно до змістовної ознаки інформацію класифікують за об'єктами відображення (трудові, матеріальні ресурси, засоби виробництва, фінанси), галузями діяльності (торгівля, громадське харчування) та за типами відносин (економічні, соціальні, технічні).

За організаційною ознакою інформацію поділяють на систематизовану, тобто регламентовану за складом показників, адресами, періодичністю, строками передавання, формами подання, та несистематизовану.

Відповідно до функціональної ознаки розрізняю інформацію планову, координаційну, облікову, контрольну та ін.

Рівнева ознака дає змогу виділити спрямованість інформації: командна, що надходить від суб'єкта до об'єкта управління, та повідомна, яка надходить навпаки, а також горизонтальна, яка забезпечує інформаційний обмін між партнерами одного рангу.

Вважаємо, що поряд з обліково-статистичною слід було б виділити фінансову інформацію як один з найважливіших видів інформації.

Щодо організаційного боку інформаційного забезпечення, то він може бути побудований в залежності від фінансових, технічних та інших можливостей господарюючого суб'єкта. Він може або використовувати власну інформаційну базу, або поєднувати інформаційні можливості сторонніх підприємств та організацій з власними, або шукати інші варіанти.

Удосконаленню інформаційного забезпечення системи управління фінансами сприяють досягнення в області комп'ютеризації. Персональні ЕОМ вже широко застосовуються в інформаційних процесах як на самому підприємстві, так і між підприємством та зовнішнім середовищем. Комп'ютери значно підвищили обсяг інформації, скоротили час на її передачу і підвищили її якість. Сьогодні інформація перетворилась на один з основних ресурсів зростання продуктивності праці [5].

Висновки. Ефективне управління діяльністю підприємства значною мірою визначається рівнем розвитку та забезпечення фінансового менеджменту. Це питання є особливо актуальним сьогодні, коли відбуваються докорінні зміни в області фінансових відносин , ускладнення ринкової ситуації, постійної зміни зовнішніх і внутрішніх чинників.

Список літератури

1. Крайник О. П., Клепкова З. В. Фінансовий менеджмент. Навч. посібник. – Львів: Державний університет «Львівська політехніка» (Інформаційно-видавничий центр «Інтелект+» Інституту підвищення кваліфікації та перепідготовки кадрів). К.: «Дакор». – 2000.

2. Ремньова Л. М. Фінансовий менеджмент як фактор економічного зростання // Фінанси України. – 2002. - № 11. – с. 32-40

3. Улина С. Л. Подходы к формированию системы финансового менеджмента в России // Менеджмент в России и за рубежом. – 2000. - №2

4. Коваленко Л. О., Ремньова Л. М., Фінансовий менеджмент. Навч. посібник, 2- ге видання, перероблене і доповнене. Київ «Знання» - 2005

5. Фінансовий менеджмент: Навчальний посібник: / За ред проф Г. Г. Кірейцева. – Київ: ЦУЛ, 2002 – 496с.

Інші реферати на тему «Економічні теми»:

Проектний підхід в управлінні інтелектуальною власністю

Підвіщення ефектівності управління інвестиційною діяльністю на підпріємствах транспортої галузі

Оцінка ефективності прийняття управлінських рішень в системі маркетингового менеджменту авіаційного підприємства

Економічний зміст і структура формування місцевих бюджетів

Управління оборотним капіталом