Сторінка

26

- набір стандартних звітів, що дозволяє вивчати дані бухгалтерського обліку в різних розрізах по будь-яким звітам;

- спеціалізовані звіти по конкретних розділах бухгалтерського обліку;

- набір регламентованих звітів (податкових, бухгалтерських та інших);

- спеціальні режими обробки документів та операцій, які виконують службові та сервісні функції.

Отже, в конфігурації “Форт: Шинок” реалізовані всі основні елементи, необхідні для автоматизації обліку підприємства і одночасно врахована специфіка підприємств громадського харчування. Саме тому КП “Казка” зупинилося на даному програмному продукті.

Розглянемо технологію обліку доходів в конфігурації “Форт:Шинок” програми “1С: Підприємство”.

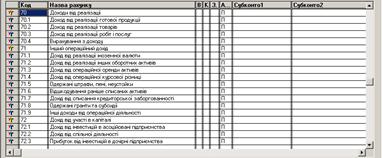

По-перше, розглянемо налагодження робочого плану рахунків. Для обліку доходів та фінансових результатів використовуються рахунки 7 класу. Основним рахунком є рахунок 70 – “Доходи від реалізації”, який має чотири субрахунки:

701 – “ Доход вiд реалiзацiї готової продукцiї”;

702 – “Доход вiд реалiзацiї товарiв”;

703 – “ Доход вiд реалiзацiї робiт i послуг”;

704 - “ Вирахування з доходу”.

|

Рис. 5.1. Налагодження робочого плану рахунків в конфігурації “Форт: Шинок”.

Аналогічним чином налагоджені рахунки інших видів доходів:

71 - “Інший операційний дохід”;

72 - “Дохід від участі в капіталі”;

73 - “Інші фінансові доходи”;

74 - “Інші доходи”;

75 - “Надзвичайні доходи”.

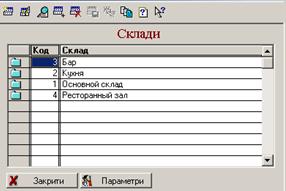

Розглянемо налагодження основних довідників, які містять об’єкти аналітичного обліку. Специфічним для програми є те, що довідник “Склади” містить не оптові та роздрібні склади, а такі специфічні для громадського харчування об’єкти, як:

· Бар;

· Кухня;

· Основний склад;

· Ресторанний зал (рис.5.2.)

|

Рис.5.2. Субконто довідника “Склади”.

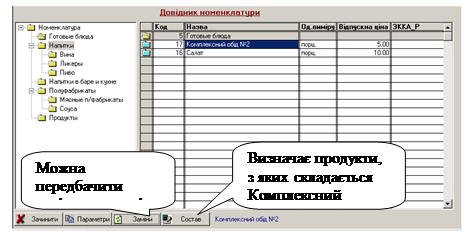

Особливістю громадського харчування є те, що довідник “Номенклатура”, в якому ведеться облік товарів, продуктів, блюд і напівфабрикатів, зберігає не лище назви продукції, яка пропонується покупцю, але для кожного продукту зберігає його склад (по продуктах), що містить дані калькуляційної картки, та передбачена можливість заміни одного продукту на інший, для чого вводиться коефіцієнт перерахунку (рис.5.3.) Для розрізнення категорій товарів використовується перерахування "Вид товару", що доповнено елементами "Блюдо" і "Порція".

Розглянемо, якими документами оформлюються операції, пов’язані з продажем продукції та товарів в громадському харчування і яким чином вони реалізовані в конфігурації “Форт: Шинок”.

Всі документи можна поділити на два типи:

· з відпуску готової продукції з виробництва;

· з продажу товарів і готової продукції.

|

Рис.5.3. Структура довідника “Номенклатура”.

Спочатку розглянемо документи з відпуску готової продукції з виробництва:

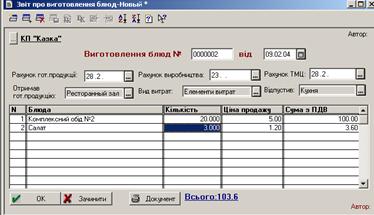

1. Денний заборний лист. В конфігурації “Форт: Шинок” документу “Денний заборний лист” відповідає документ “Звіт про виготовлення блюд”(рис.5.4.)

|

Рис.5.4. Документ “Звіт про виготовлення блюд”.

2. Меню-накладна. В конфігурації можна використати документи “Накладна” або “Накладна на реалізацію”.

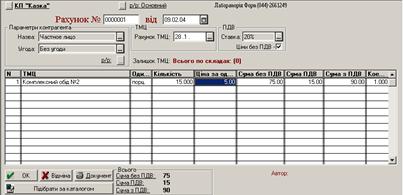

3. Замовлення-рахунок. В конфігурації відповідає документ “Рахунок-фактура” (рис.5.5.)

|

Рис.5.5. Документ “Рахунок-фактура”.

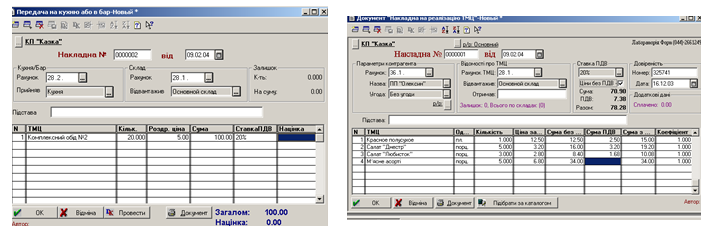

4. Накладна на внутрішнє переміщення, накладна, товаро-транспортна накладна. Реалізовані в програмі документами з аналогічними назвами (рис.5.6.)

Рис.5.6. Документи “Накладна на внутрішнє переміщення” (зліва) та “Накладна на реалізацію” (справа).

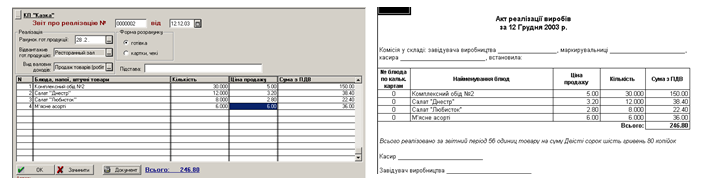

5. Акт про реалізацію і відпуск виробів з кухні. Документ в конфігурації: “Звіт про реалізацію” (рис.5.7.)

Рис.5.7. Документ “Звіт про реалізацію”.

Перейдемо до розгляду документів з продажу товарів і готової продукції:

1. Фіскальний касовий чек, розрахункова квитанція. Може бути реалізовано в програмі за умови приєднання модуля роботи з касовим апаратом (наприклад, “Каштан”).

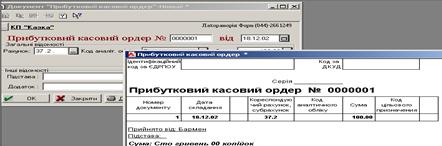

2. Прибутковий касовий ордер (рис.5.8.)

|

Рис.5.8. Документ “Прибутковий касовий ордер”.

3. Супровідна відомість. Оскільки не породжує проведень та не впливає на облік, не існує у вигляді окремого документу конфігурації. Використовується в якості додатку до прибуткового касового ордеру.

4. Довідка касира-операціоніста. Не раелізовано, оскільки не формує проведень.

5. Реєстр товарообігу, реєстр реалізованих страв. Аналогічно фіскальному касовому чеку можуть бути реалізовані при приєднанні модуля касового апарату. Обліковий реєстр можна побудувати за допомогою стандартних звітів конфігурації.

Таким чином, практично всі необхідні документи, пов’язані з оформленням операцій з продажу продукції та товарів, реалізовані в конфігурації «Форт:Шинок».

Цікавою особливістю конфігурації є можливість формування оберненої калькуляції, яка реалізована у вигляді звіту “Реалізація продуктів в блюдах за період” (рис.5.9.) Можна також організувати пошук продукта по калькуляційних картках (рис.5.10.), що надає можливість автоматизувати процес формування меню та прийняти рішення щодо закупки продуктів(рис.5.11).