Сторінка

29

Рис. 5.15. Показник “Залишкова вартість ОЗ” в програмі “Форт:Аналітик”.

Для побудови показників передбачений конструктор формул, який дозволяє задати алгоритми розрахунку показників, наведених в табл.5.1. (рис.5.16).

|

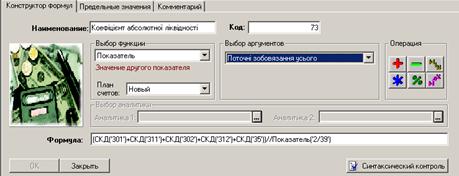

Рис.5.16. Побудова алгоритму розрахунку коефіцієнту за допомогою конструктора формул.

Таким чином, ввівши показники, які наведені в табл.5.1 в програму “Форт:Аналітик” КП “Казка” отримає можливість проведення аналізу фінансової звітності безпосередньо в середовищі “1С:Підприємство”, що унеможливить помилки при введенні початкових даних для проведення аналізу. Ми пропонуємо розроблений комплекс показників аналізу реалізації продукції використовувати в поточній діяльності КП “Казка”, що дасть можливість повністю автоматизувати управлінський і фінансовий облік, контроль та аналіз реалізації продукції.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості, - це прибуток. Прибуток одержується внаслідок отримання доходу за вирахуванням всіх витрат. В основі доходу лежить виручка від реалізації власної продукції та покупних товарів. Чим більше підприємство реалізує свою продукцію, тим більше дохід отримує.

Розмір отриманих доходів визначає економічну стратегію підприємства з питань управління матеріальними ресурсами та витратами, персоналом підприємства і оплатою його праці, податковою, інвестиційною, дивідендною політикою підприємства.

Ефективність кожної управлінської системи залежить від якості інформаційної бази, яка формується і використовується нею, зокрема обліку та аудиту.

Проведене в дипломній роботі дослідження стану обліку та аналізу витрат і доходів від реалізації власної продукції і покупних товарів дозволило сформулювати такі висновки.

Головним принципом в обліку фінансових результатів на КП “Казка” є використання принципу нарахування та відповідності доходів і витрат. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

Бухгалтерський облік на КП “Казка” здійснюється за журнально-ордерною формою обліку.

Наказом про облікову політику визначено тільки порядок організації обліку. Недоліком цього наказу є те, що по підприємству не визначено:

- систему обліку доходів і витрат;

- методи нарахування амортизації;

- методи оцінки вибуття запасів;

- робочий план рахунків.

Процес визначення прибутку в новій системі обліку включає два основні кроки:

3. Правильне визнання доходів, що відносяться до звітного періоду;

4. Визнання витрат, що пов’язані з отриманням визнаних доходів.

Облік доходів та витрат здійснюється з дотриманням принципу нарахування та відносності доходів та витрат.

Принцип відповідності доходів та витрат передбачає, що для отримання певних доходів необхідні певні витрати. Наприклад, для отримання доходу від реалізації власної продукції та товарів необхідно здійснити витрати на її виготовлення та реалізацію— тобто сформувати собівартість готової продукції та покупних товарів.

Підприємства громадського харчування згідно методичних рекомендацій з формування складу витрат та порядку їх планування (Наказ Міністерства економіки та з питань інтеграції України від 22.05.02 №145) відносяться до сфери торгівлі, однак вивчення літературних джерел показало, що різні автори пропонують різні методики відображення в обліку виробництва і реалізації продукції громадського харчування.

КП “Казка” розробило свою методику відображення в обліку виробництва і реалізації готової продукції. Для обліку доходів від реалізації підприємство використовує тільки рахунок 701 “Дохід від реалізації готової продукції”. На цьому рахунку відображається як дохід від реалізації готової продукції, так і дохід від реалізації товарів, що є не правильним.

Для обліку непрямих витрат на виробництво використовується рахунок 2310. У зв’язку з тим, що незавершеного виробництва на підприємстві немає, всі непрямі витрати відносяться до виготовленої продукції. В кінці звітного періоду всі непрямі витрати списуються на рахунок 7910 “Фінансові результати”, тобто на рахунку 9010 формується собівартість витраченої на виробництво сировини. Було б більш доцільно непрямі витрати зібрані на рахунку 2310 списувати на рахунок 9010, що дасть можливість сформувати виробничу собівартість випущеної продукції. Для того, щоб цей показник відповідав П(С)БО 16 “Витрати” головному бухгалтеру КП “Казка” необхідно розробити методику відображення в обліку загально-виробничих витрат.

В зв’язку з тим, що підприємство займається організацією споживання продукції воно несе певні витрати на збут, однак в обліку вони не відображаються.

Ведення бухгалтерського обліку на досліджуваному підприємстві в сучасних умовах за діючою методикою є недостатнім, оскільки не забезпечує одержання необхідних відомостей з врахуванням специфіки діяльності, використанням системи сучасних стандартів бухгалтерського обліку. При вивченні програмних продуктів для організації обліку в громадському харчуванні показано, що були враховані наступні фактори:

Інші реферати на тему «Бухгалтерський облік, податки»:

Відмінність аудиту від ревізії фінансово-господарської діяльності підприємства і судово-бухгалтерської експертизи

Класифікація організаційних форм і видів економічного контролю

Проблеми обліку, аналізу і аудиту доходів і витрат від реалізації, товарів в умовах комп’ютеризації бухгалтерського обліку (на прикладі КП “Казка”)

Вибіркові і суцільні спостереження у фінансово-господарському контролі й аудиті

Контроль і ревізія витрат на виробництво і собівартості продукції