Сторінка

4

Наказами міністерств та центральних органів виконавчої влади затверджені методичні матеріали з обліку витрат з урахуванням особливостей різних галузей економіки, а також реєстри бухгалтерського обліку в аграрному секторі. Міністерством праці разом з Мінфіном переглянуті Кваліфікаційні вимоги до працівників бухгалтерських служб підприємств, організацій та установ.

Розпорядженням Кабінету Міністрів України від 18.01.2003 р. затверджено перелік заходів щодо реалізації пріоритетних напрямків розвитку корпоративного управління в акціонерних товариствах, зокрема, з 2004 року акціонерні товариства повинні перейти на міжнародні стандарти бухгалтерського обліку та аудиту. Цим Розпорядженням передбачається також підготовка та сертифікація бухгалтерів акціонерних товариств відповідно до міжнародних стандартів.

Поняття обліку є досить широким і багатогранним, оскільки він пов'язаний з різноманітного господарською діяльністю людей.

Облік—це процес, який складається з операцій спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо процес обліку здійснюється над господарськими об'єктами, то такий облік називається господарським.

Господарський облік—це облік господарської діяльності підприємства, суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація господарських фактів, явищ і господарських процесів (виготовлення продукції, надання послуг, реалізація, розподіл фінансових результатів тощо).

Залежно від призначення облікової інформації господарський облік поділяють на:

• оперативний; .• статистичний;

• бухгалтерський.

Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого часу, хід виконання плану тощо), у тому числі тих, які не можуть бути відображені іншими видами обліку. Дані оперативного обліку використовуються для поточного контролю і спостереження за окремими операціями на певних ділянках господарської діяльності з метою керівництва ними безпосередньо в процесі їх здійснення.

Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища природи (перепис населення, використання робочого часу працівників тощо). Дані про господарські факти, явища і процеси статистичний облік отримує з оперативно-технічного і бухгалтерського обліку.

Бухгалтерський облік —це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність суб'єкта господарювання зовнішнім та внутрішнім користувачам для прийняття рішень.

Бухгалтерський облік дає інформацію про майно підприємства, його капітал, зобов'язання, господарські процеси та їх результати. Особливістю бухгалтерського обліку є те, що всі господарські операції реєструються на підставі первинних документів.

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух коштів підприємства.

Основними завданнями бухгалтерського обліку є:

1) збір, обробка та відображення первинних даних про господарську діяльність;

2) систематизація, групування та зведення даних з метою одержання підсумкової інформації про фінансово-господарські операції підприємства;

3) забезпечення достовірною і своєчасною інформацією внутрішніх і зовнішніх користувачів облікової інформації про господарські процеси і явища, що здійснювалися на підприємстві, та про наявність і стан майна підприємства та його джерел;

4) формування інформаційної бази для планування, стимулювання, організації, регулювання, аналізу і контролю фінансово-господарської діяльності підприємства.

У складі бухгалтерського обліку виділяють фінансовий та управлінський облік.

Призначенням фінансового обліку є відображення господарської діяльності підприємства відповідно до законодавчих актів. На основі цього обліку складається фінансова звітність підприємства.

Ведення управлінського обліку має на меті забезпечення потреб керівництва підприємства необхідною інформацією для прийняття управлінських рішень.

Останнім часом у складі бухгалтерського обліку виділився податковий облік, який забезпечує користувачів інформацією для своєчасного нарахування і сплати податків та обов'язкових платежів, а також складання і подання податкової звітності.

Одним із завдань бухгалтерського обліку є забезпечення користувачів облікової інформації достовірною і своєчасною інформацією про активи підприємства та джерела їх утворення, господарські процеси та їх фінансові результати.

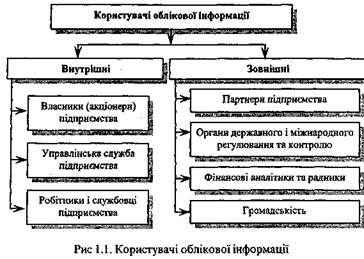

Стосовно до підприємства користувачів облікової інформації можна умовно поділити на внутрішніх і зовнішніх (див. рис. 1.1).

Внутрішніми користувачами облікової інформації є:

• власники (акціонери) підприємства;

• управлінська служба підприємства;

• робітники і службовці підприємства. Зовнішніми користувачами облікової інформації є:

• партнери підприємства по ринку (наявні й потенційні інвестори, постачальники, замовники, покупці, клієнти; банківські і небанківські кредитні установи; інші кредитори);

• органи державного і міжнародного регулювання та контролю (органи податкової служби; органи державної статистики; органи державних і міжнародних цільових фондів; органи державних і міжнародних комісій і комітетів);

• фінансові аналітики та радники;

• громадськість (громадські організації, профспілки).

Для того, щоб облікова інформація була корисною і надійною як для внутрішніх, так і для зовнішніх користувачів, вона повинна бути зрозумілою, істотною, достовірною та своєчасною.

Бухгалтерський облік на підприємствах України різних галузей і форм власності грунтується на єдиних засадах, встановлених Законом України „Про бухгалтерський облік та фінансову звітність в Україні", який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності і здійснюється відповідно до Положень (стандартів) бухгалтерського обліку.