Сторінка

1

Вибіркові спостереження застосовуються у фінансово-господарському контролі і аудиті як один із видів несуціль-ного дослідження господарських операцій, що грунтується на застосуванні вибіркового методу.

Вибірковий метод дослідження використовують для встановлення достовірності показників усієї сукупності, яка вивчається, на основі обстеження лише деякої її частини. Цей метод забезпечує одержання репрезентативних даних. У теорії вибіркового методу розглядають такі основні питання: способи відбирання одиниць, які підлягають спостереженню;

принцип організації обстежень; оцінка вибіркових даних, які їх зумовлюють, способи усунення неістотних показників і встановлення їхніх розмірів; поширення вибіркових спостережень на всю генеральну сукупність (діяльність підприємства, корпорації та ін.).

Суть вибіркового методу полягає у правильному відбиранні одиниць спостереження. Точність результатів, добутих за допомогою цього методу, залежить від способу відбирання одиниць спостереження, ступеня коливань ознаки у сукупності, кількості одиниць, які підлягають спостереженню. Теорія вибіркового методу грунтується на законі великих чисел.

Вибіркові спостереження за умови правильної організації і проведення їх дають досить достовірні дані, придатні для використання у фінансово-господарському контролі. У контрольно-аудиторському процесі до вибіркових спостережень вдаються з метою скорочення обсягу процедур, що використовують при дослідженні об'єктів контролю.

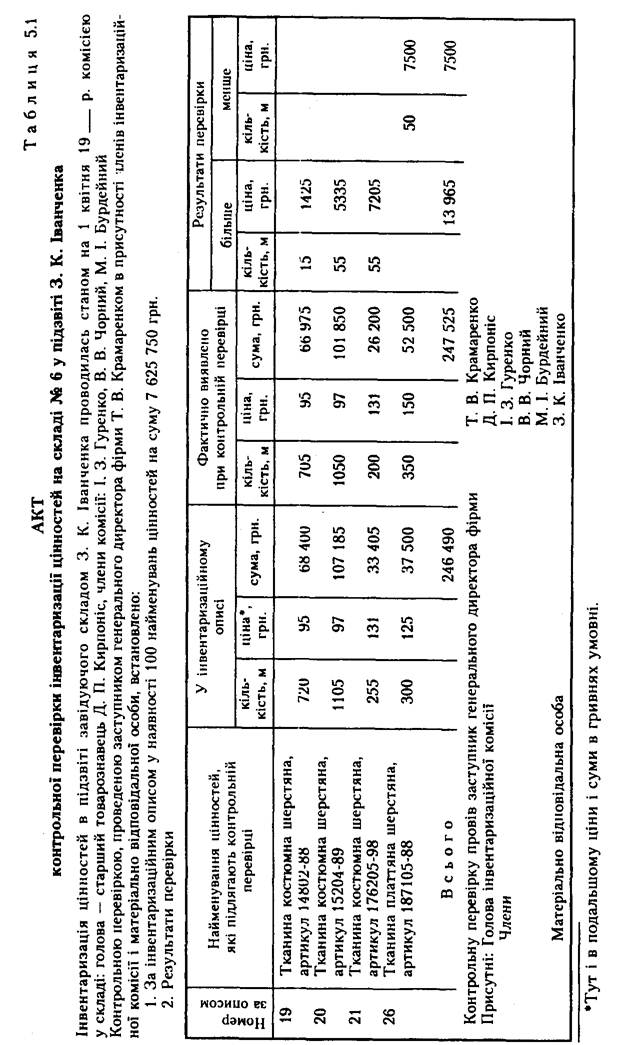

Прикладом вибіркових спостережень може бути контрольна перевірка якості інвентаризації товарно-матеріальних цінностей, яка здійснюється членами постійно діючих інвентаризаційних комісій за участю членів робочих інвентаризаційних комісій і матеріально відповідальних осіб після закінчення інвентаризації, але обов'язково до відкриття магазину (складу), де провадилась інвентаризація. У практиці торгових підприємств вибірковій перевірці підлягають 10— 15 % найменувань із підвищеним попитом цінностей, занесених до інвентаризаційного опису.

Вибірковими контрольними перевірками охоплюють не менш як 15 % усіх проведених інвентаризацій. При цьому важливо правильно відібрати одиниці, які підлягають вибірковій перевірці, організувати цю перевірку, а потім провести оцінку добутих даних, їх репрезентативності та інші процедури вибіркових спостережень у фінансово-господарському контролі. Результати вибіркових інвентаризацій оформляють актом, який використовується для поширення вибіркових спостережень на всю генеральну сукупність, тобто всі товарно-матеріальні цінності, піддані перевірці.

З акта (табл. 5.1) вибіркової контрольної перевірки інвентаризації видно, що на складі № 6 оптово-роздрібної фірми "Укртекстильторгу" виявлено розбіжності, які полягають у приписуванні в інвентаризаційному описі фактичної наявності шерстяних тканин на 13 965 грн. Одночасно інвентаризаційна комісія неправильно визначила фактичну наявність тканини платтяної шерстяної, зменшивши її на 50 м і занизивши її ціну на 25 грн., що у вартісному показнику становить 7500 грн. Для перевірки взято шерстяні тканини, які користуються підвищеним попитом у покупців. Правильний вибір об'єктів спостереження дав змогу виявити приписку в інвентаризаційному описі. На основі оцінки даних

вибіркової інвентаризації контролюючий орган не може результати спостережень поширити на всю генеральну сукупність, тобто товарно-матеріальні цінності, які підлягали інвентаризації. У цих випадках вдаються до суцільного спостереження — повторної інвентаризації всіх товарно-матеріальних цінностей робочою інвентаризаційною комісією у новому складі.

Контрольні перевірки правильності відпуску товарів і страв на підприємствах торгівлі і громадського харчування належать до вибіркових спостережень, які провадяться контролюючими органами згідно із спеціальною інструкцією.

Перевірка провадиться або за контрольними покупками продовольчих і непродовольчих товарів і страв самим перевіряючим, або встановленням кількості, маси і вартості товару (страви), відпущеного покупцеві, а також підготовлених до продажу товарів, розфасованих у магазині, і страв на роздачі.

Правильність відпуску товарів (страв) і розрахунків із покупцями перевіряють після одержання продавцем (касиром) касового чека або грошей готівкою і передавання товарів покупцеві, а у магазинах самообслуговування — після одержання грошей касиром-контролером. Куплені товари і страви при контрольній перевірці, як правило, не забирають із прилавка, вузла розрахунку, роздавання, з буфету. В разі потреби товари і страви для переважування (перемірювання) можуть бути перенесені в інше місце у присутності продавця, офіціанта, представника адміністрації підприємства, яке перевіряють.

Контрольні перерахунки і перемірювання провадять справними ваговимірювальними приладами за участю осіб, які відпустили товари. Вилучення товарів для встановлення їхньої якості лабораторним аналізом або експертизою здійснюють відповідно до Інструкції про порядок інспекції підприємств промисловості, торгівлі і громадського харчування.

Вибіркові спостереження застосовують також при прийманні великої партії товарів у торговельну мережу. Наприклад, до підприємства роздрібної торгівлі надійшла велика партія оселедців у бочковій тарі від постачальника. Відкривати всі бочки, зціджувати розсіл, а потім зважувати, щоб визначити масу оселедців нетто, неможливо. По-перше, це дуже трудомістка операція, по-друге, розтарені оселедці при

тривалій реалізації втрачають товарну якість. Тому при прийманні подібних товарів відбирають 10—15 % від усієї партії, визначають масу брутто (товар у тарі), потім розтарюють, відокремлюють від упаковки, розсолу і визначають масу нетто. Добуті дані фактичного приймання товару зіставляють із супровідними товарно-транспортними накладними, рахунками-фактурами і поширюють на всю партію товару. При вивільненні тари з-під товару її зважують і в разі потреби складають акт на заважування тари (перевищення маси проти зазначеної на трафареті) і подають претензію постачальнику.