Сторінка

1

Зміст

1. Вступ

2. Статистичний метод

3. Метод оцінки фінансової стійкості (аналізу доцільності витрат)

4. Аналітичний метод

5. Метод аналізу чутливості (критичних значень)

6. Нормативний метод

7. Метод експертних оцінок

8. Метод аналізу ризику з використанням дерева рішень

9. Метод аналогій

10. Висновок

11. Індивідуальне завдання.

Вступ

В цій курсовій роботі розповідається про різні методи кількісного аналізу ризику. Це такі методи, як статистичний, аналітичний, метод аналогій та ін. Одним з найбільш розповсюджених методів кількісного аналізу ризиків різних видів господарської діяльності є статистичний метод. Він базується на аналізі коливань оціночного показника, який характеризує результативність дій підприємства за певний період часу. Метод оцінки фінансової стійкості орієнтований на оцінку фінансової стійкості підприємства (проекту) і на ідентифікацію на цій основі потенційних зон ризику . Суть методу полягає у виявленні чутливості оціночних показників проекту при зміні значень вхідних величин. Метод аналогій для оцінки ризику передбачає використання даних про аналогічні проекти, які виконувалися у порівнянних умовах.

Статистичний метод

Одним з найбільш розповсюджених методів кількісного аналізу ризиків різних видів господарської діяльності є статистичний метод.

Він базується на аналізі коливань оціночного показника, який характеризує результативність дій підприємства за певний період часу. Як оціночний показник звичайно використовують величину втрат, що були допущені в минулих періодах господарської діяльності, наприклад, недоодержання доходу чи прибутку.

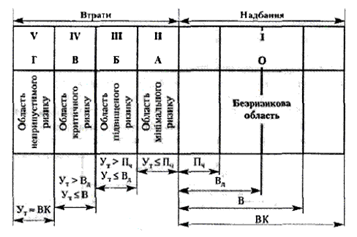

Залежно від результативності дій за аналізований період часу і рівня втрат, діяльність підприємства відносять до однієї з п'яти областей ризику (рис. 1): безризикова область,

Умовні позначки: В - виторг,

Пч - чистий прибуток; ВК - власні кошти підприємства;

Вд - валовий доход; Ут - утрати

Рис. 1. Схема областей ризику

область мінімального ризику, область підвищеного ризику, область критичного ризику, область неприпустимого ризику.

Областю ризику називається деяка частина загальних втрат, у межах якої вони не перевищують встановленого граничного значення.

Віднесення результатів діяльності підприємства до певної області ризику виконується залежно від рівня втрат.

Рівень втрат визначається залежно від частки втрат у загальній величині власних коштів підприємства.

Для кількісної оцінки рівня втрат уводять поняття коефіцієнта ризику (К). Коефіцієнт ризику можна розраховувати:

•як відношення всього капіталу підприємства до суми його активів;

•як відношення розміру втрат до величини власних коштів підприємства (табл. 1);

•як відношення очікуваного значення втрат до очікуваного значення доходу або прибутку (табл. 2) тощо.

Таблиця 1

Рівні ризику залежно від співвідношення величини можливих утрат і величини власних коштів підприємства

|

У= |

Рівень ризику |

|

К |

Прийнятий |

|

0,25<К |

Припустимий |

|

0,50<К |

Критичний |

|

К>0,75 |

Катастрофічний |

Таблиця 2

Типи поведінки особи, що приймає рішення

залежно від співвідношення очікуваних значень

утрат (Еут) і надбань (Енд)

|

|

Тип поведінки |

|

К |

Песимістичний |

|

0,2<К |

Обережний |

|

0,4<К |

Середньоризикований |

|

0,6<К |

Ризикований |

|

0,8<К |

Високого ступеня ризику |

|

К |

Азартний |

У розглянутому варіанті статистичного методу, значення коефіцієнта ризику є скоріше нормованими значеннями, то характеризують певний рівень утрат, а не розрахованими відповідно до викладеного вище.

Так, утратам у розмірі половини чистого прибутку відповідає коефіцієнт ризику 0,125, а утратам усього чистого прибутку - 0,25 (область мінімального ризику). Відповідно, утратам у розмірі валового доходу відповідає коефіцієнт ризику 0,5, а в розмірі його половини — 0,375 (область підвищеного ризику) і т. д.

Частота виникнення певного (і-го) рівня втрат знаходиться за формулою:

![]() , (1)

, (1)

де п - число випадків настання конкретного рівня втрат; N - загальне число випадків у статистичній вибірці, що включає й успішно здійснені операції даного виду.