Сторінка

5

де Pі і Зі, відповідно результати й інвестиційні витрати і-го періоду; р - норма дисконту; т - номер розрахункового року; п - кількість років реалізації проекту; Т— період життєвого циклу проекту.

У якості розрахункового приймається рік, що передує тому, у якому результати зрівняються з витратами або перевищать їх (рис. 4). Цифрами на рис. 4.4 позначені приведені (дисконтовані) витрати і результати за періодами (роками) реалізації проекту (у тис. грн.).

Розрахунок періоду окупності, за даними проекту, представленого на рис. 4, при нормі дисконту 10% наведено нижче

![]() роки

роки

З двох альтернативних проектів менш ризикованим буде проект із меншим періодом окупності.

2. Чистий приведений дохід (NPV). Являє собою суму дисконтованих фінансових підсумків за всі роки реалізації проекту, починаючи дати початку інвестування. Дана величина характеризує загальний результат інвестиційної діяльності, її кінцевий результат.

Розрахункова формула має вигляд

![]() (15)

(15)

Результати розрахунку для умов прикладу

![]() тис. грн.

тис. грн.

З двох альтернативних аналогічних проектів менш ризикованим буде проект із більшим значенням NPV, як такий, що має більший запас міцності. При різних проектах - більш ризикованим швидше за все буде проект із більшим значенням NPV.

3. Внутрішня норма прибутковості (IRR). Являє собою розрахункову ставку відсотка, при якій проект є беззбитковим і безприбутковим.

Визначається шляхом рішення рівняння (16) відносно IRR, яка повинна бути більше норми дисконту р.

![]() (16)

(16)

Для умов прикладу

![]()

Звідки IRR - 0,306%. Рішення отримане за допомогою пакета програм Microsoft Excel (функція "Пошук рішення").

Залежно від співвідношення IRR і р виділяють наступні ситуації:

IRR = р - проект безприбутковий і беззбитковий;

IRR <р - проект збитковий;

ІRR > р - проект приносить прибуток.

З двох альтернативних проектів менш ризикованим є проект із більшим значенням IRR, як такий, що має більший запас міцності.

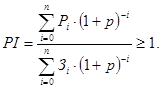

4. Індекс прибутковості (РІ). Являє собою співвідношення приведених доходів до приведених інвестиційних витрат (повинен бути більшим одиниці).

Розрахункова формула має такий вигляд

(17)

(17)

Для умов прикладу

![]()

З двох альтернативних проектів менш ризикованим є проект із більшим значенням РІ, як такий, що має більший запас міцності.

Для оцінки ризику можна вибирати будь-який із перерахованих показників, однак, для підвищення надійності оцінки необхідно використовувати всі чотири.

Нижче в таблиці 4.6 наведено дані про частоту застосування в США деякі з розглянутих показників ефективності.

Таблиця 6

Частота застосування показників ефективності, %

|

Показники |

Основний |

Допоміжний |

|

IRR |

69 |

14 |

|

NPV |

32 |

39 |

|

Інші |

12 |

21 |

Однак при зовнішній переконливості розрахунків у них не враховується вплив конкретних факторів ризику, що не дозволяє рекомендувати даний метод у чистому вигляді для точної оцінки ризику проектів, які реалізуються в Україні, де ступінь ризику дуже високий.

Метод аналізу чутливості (критичних значень)

Суть методу полягає у виявленні чутливості оціночних показників проекту при зміні значень вхідних величин.

Використовуючи даний метод, шукають відповіді на наступні запитання:

•Наскільки може відхилитися значення однієї або кількох вхідних величин від заданих значень (наприклад, наскільки можуть бути знижені ціни або обсяги збуту продукції) за умови, що оціночний показник не вийде за припустимі межі (наприклад, чистий приведений доход буде не менше нуля)?

•Наскільки зміниться значення оціночного показника при заданому відхиленні однієї або кількох вхідних величин від заздалегідь установлених їхніх значень?

Суть методу розглянемо на конкретному прикладі.

Приклад 3.

Необхідно виконати аналіз чутливості інвестиційного проекту, який передбачає організацію виробництва і виробництво однорідної продукції. Вихідні дані наведені в табл. 7. Структуру випуску продукції за періодами реалізації проекту вважати незмінною. Норма дисконту - 10%.

Таблиця 4.7

Вихідні дані

|

Інвестиції тис. грн. |

Надходження за періодами, тис. грн. |

Виплати за періодами, тис. грн. |

Ціна од. Продукції, грн. | ||||||

|

2004 |

2005 |

2006 |

2007 |

2004 |

2005 |

2006 |

2007 | ||

|

310 |

300 |

290 |

250 |

350 |

150 |

200 |

180 |

215 |

10 |