Сторінка

6

Необхідно визначити:

•критичне значення ринкової ціни одиниці продукції;

•критичне значення обсягу реалізації продукції;

•критичне значення обсягу реалізації при зменшенні ціни на 7%.

Рішення.

1. Визначення критичного значення ціни — мінімальної ціни, при якій проект буде безприбутковим і беззбитковим.

Вихідну формулу (15) перетворимо до виду

![]()

![]() (18)

(18)

де Оі і Ці , - відповідно, обсяг виробництва і реалізації, а також ринкова ціпа одиниці продукції в і-м періоді.

Виходячи з даних табл. 7, визначимо обсяги виробництва та реалізації продукції за періодами реалізації інвестиційного проекту, використовуючи формулу

![]() (19)

(19)

![]()

![]()

![]()

![]()

![]()

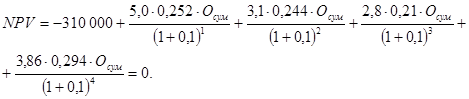

Підставимо в рівняння (18) значення відомих величин, виходячи з припущення, що ціна одиниці продукції в усіх періодах реалізації проекту однакова

Його рішення: Ц = Цкр = 9,52 грн./шт.

Таким чином, мінімально припустимим значенням ціни, при якій проект буде беззбитковим, є 9,52 грн./шт.

2. Визначення критичного значення обсягу виробництва продукції (мінімального обсягу при якому проект буде беззбитковим) виходячи з припущення, що структура виробництва і реалізації продукції за період життєвого циклу проекту буде незмінною.

Вихідну формулу (4.15) перетворимо до виду

![]() (20)

(20)

де Пі - питомі надходження за проектом в і-м періоді; І0 - первинні інвестиції.

Визначимо значення Пі.

![]()

![]()

![]()

![]()

Далі розрахуємо частки виробництва і реалізації продукції кожного року в загальному обсязі.

![]()

![]()

![]()

![]()

Підставимо у вихідну формулу (20) значення відомих величин

Розв'язавши це рівняння відносно Oсум , одержимо Окрит = 103 757 шт.

Тобто, при зниженні обсягу виробництва і реалізації продукції до 103 757 піт. проект залишиться беззбитковим.

3. Визначимо критичний обсяг виробництва при зниженні ціни на 7%. Розрахункова формула аналогічна формулі (20) з поправкою, яка враховує зниження ціни

![]() (21)

(21)

Рішення рівняння (21) при тих же вихідних даних Окрит = 111 567 шт. Тобто, зниження ціни призводить до збільшення критичного обсягу виробництва і реалізації продукції.

З двох альтернативній проектів менш ризикованим є проект, що має більший запас міцності, тобто більшу різницю між заданим і критичним значеннями величин. Так, проект із характеристиками Офакт1 = 12 000 шт., Окрит1 - 8000 шт., буде менш ризикованим, ніж проект із характеристиками Офакт2 = 13 000 шт., Окрит2 = 10 000 шт. Однак це справедливо тільки для різних проектів. Якщо ж проекти аналогічні (передбачають виробництво аналогічної продукції), то менш ризикованим вважається проект, який має більш низьке (або більш високе, наприклад, для собівартості продукції) критичне значення відповідного параметра. Наприклад, порівнюючи проекти з характеристиками Цфакт1 = 10 грн./шт., Цкрит2 - 8 грн./шт. і Цфакт2 = 9 грн./шт., Цкрит2 - 7 грн./шт., перевагу варто віддати проекту 2, оскільки, при падінні ціни на ринку до 7,5 грн./шт. він усе ще буде приносити прибуток, тоді як проект 1 буде вже збитковим.

До недоліків даного методу варто віднести те, що з його допомогою можна установити діапазон припустимих змін вхідних величин ("запас міцності"), але якою буде ця зміна насправді - даний метод не дозволяє визначити.

Нормативний метод

Він базується на використанні системи фінансових коефіцієнтів, таких як:

• коефіцієнт ліквідності - розраховується як відношення засобів високої і середньої ліквідності (грошових коштів і дебіторської заборгованості) до короткострокової заборгованості. Нормативне значення - не менше ніж 0,5;

• коефіцієнт заборгованості - виражається відношенням суми позикових коштів і суми власного капіталу. Нормативне значення - не більше ніж 0,3-0,5.;

• коефіцієнт автономії - розраховується як відношення загальної суми власних коштів до активу фінансового балансу підприємства. Нормативне значення - не більше ніж 0,5.

• коефіцієнт маневреності - розраховується як відношення власного обігового капіталу (сума дебіторської заборгованості і запасів товарноматеріальних цінностей за винятком кредиторської заборгованості і заборгованості за позиками) до власного капіталу підприємства. Нормативне значення – не менше ніж 0,5.

• коефіцієнт іммобілізації (реальної вартості основних фондів) - являє собою відношення реального статутного капіталу або вартості основних фондів (за винятком зносу) до підсумку балансу підприємства. Нормативне значення - не більше ніж 0,6;

• коефіцієнт покриття - визначається як відношення суми обігових коштів підприємства до суми короткострокової заборгованості. Нормативне значення не менше ніж 2,0-2,5.

Таких коефіцієнтів використовується декілька десятків.

Фактичні значення коефіцієнтів, розраховані для конкретного підприємства, порівнюють з нормативними значеннями. За ступенем відхилення фактичних значень від нормативних судять про величину ризику.