Сторінка

4

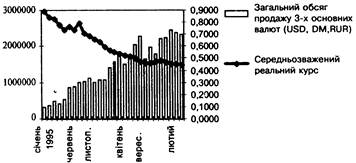

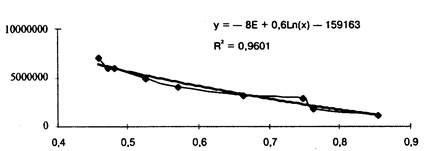

Зростання реального обмінного курсу гривні супроводжувалося стрімким збільшенням обсягів продажу трьох основних валют. Наведені нижче діаграми наочно свідчать про цей взаємозв'язок.

Між зростанням середньозваженого реального курсу гривні до долара США та обсягами продажу трьох основних валют (дані табл. І) існує досить щільна статистична залежність, яка математично підтверджує логіку процесів (див. рис.4).

На особливу увагу заслуговує те, що Національний банк намагався щонайменше втручатися в роботу валютного ринку, про що свідчать показники. Це дає змогу зробити деякі висновки. По-перше, валютні інтервенції НБУ становили лише декілька відсотків загального обсягу продажу трьох основних валют.

Загальний обсяг продажу валют в функції

від реального обмінного курсу

Рис. 4. Реальний обмінний курс

У 2003 p. вони були нижчими, ніж у 2002-му (1,49% та 1,11%). По-друге, це були переважно ре інтервенції. Тобто в основному Нацбанк викуповував валюту. Винятком були лише треті квартали, коли Нацбанк змушений був продавати валюти, що зумовлювалося сезонними коливаннями макроекономічних процесів.

Отже, помітне зростання реального обмінного курсу протягом 2002-2003 pp. і стабілізація номінального обмінного курсу, починаючи з другого кварталу 2003 p., не зупинили процесів зростання експорту і скорочення від'ємного сальдо зовнішньої торгівлі. А завдяки цьому став можливим бурхливий розвиток валютного ринку в Україні.

Одним із стратегічних напрямків розвитку української економіки є збільшення обсягів експорту з одночасним зменшенням обсягів імпорту, аби найближчим часом досягти принаймні балансу між продажем та купівлею товарів і послуг на зовнішніх ринках. Пасивне (від'ємне) сальдо зовнішньоторговельної діяльності, як відомо, – один із вагомих чинників девальвації національної валюти]

У період від першого кварталу 2002 p. і до першого кварталу 2003-го збільшення обсягів експорту та імпорту відбувалося за умов досить стрімкої девальвації номінального обмінного курсу гривні (від 1,2223 до 1,8710 за середньозваженими показниками). Імовірно, що саме такі зміни й стимулювали збільшення обсягів експорту з 3 425 млн. дол. США у першому кварталі !°9^ р. до 4 871 млн. дол. США у четвертому.

Таким чином, девальвація номінального курсу не сприяла, всупереч існуючій теорії, зменшенню обсягів імпорту. Імпорт товарів і послуг збільшився з 3806 млн. дол. США у першому кварталі до 5 176 млн. дол. США у четвертому. Прихильники девальвування курсу гривні задля вирівнювання сальдо балансу товарів і послуг (тобто досягнення нульового значення сальдо) мали б звернути увагу на цю "суперечність" в економічних законах. Однак не звернули. Вплив девальвації гривні на динаміку зовнішньоторговельної діяльності не був визначальним. Такий висновок можна зробити, спираючись на дослідження динаміки показників наступних кварталів. У другому кварталі 2003 р. обсяги експорту та імпорту збільшилися в умовах ревальвації номінального обмінного курсу гривні, хоча начебто мали б зменшитися У третьому кварталі 2003 р. обсяги експорту-імпорту зменшилися порівняне

з другим кварталом. Однак вони все одно були помітно вищими, ніж відповідні показники третього кварталу 2002 р. Дані за рік щодо зовнішньоторговельної діяльності свідчать принаймні про відсутність очевидного зв'язку між номінальним обмінним курсом гривні та обсягами експорту-імпорту. Так, девальвація номінального обмінного курсу за середньозваженим показником на 17,41% призвела до зменшення від'ємного сальдо товарів і послуг лише на 5,71%. Це є наслідком досить невеликої розбіжності між показниками збільшення обсягів експорту та імпорту. Цей результат не можна назвати величезним успіхом. Цілком очевидно, що імпорт до України – не досить гнучкий процес порівняно з курсом гривні.

Такий перебіг подій, що начебто не відповідає економічним законам, потребує додаткового вивчення. Адже з точки зору фундаментальної економічної теорії за умов пасивного сальдо чистого експорту реальний обмінний курс повинен знижуватися, а не зростати'.

Отже, ми маємо чергове підтвердження того, що курси національних валют є індикаторами надзвичайно складних і суперечливих процесів в економіці. Наведемо деякі цікаві приклади, коли фундаментальна теза щодо впливу обмінного курсу начебто "спростовувалася" справжнім перебігом подій.

Не претендуючи на повноваге висвітлення усієї проблеми через брак площі даної статті, стисло перелічимо можливі фактори зростання експорту та зниження пасивного сальдо зовнішньоторговельної діяльності за умов значної ревальвації реального обмінного курсу та стабілізації у 2003 p. номінального обмінного курсу. Цими факторами є: легалізація "тіньового" експорту; мобілізація експортерами внутрішніх резервів; освоєння експортерами роботи на світових ринках; бурхливе зростання обсягів внутрішніх неплатежів; скорочення обсягів внутрішнього споживання; бюджетно-фіскальна політика, в умовах якої активно використовуються неінфляційні джерела фінансування (у даному разі – це активізація процесу продажу державних цінних паперів для фінансування дефіциту бюджету); надмірна протекціоністська політика щодо захисту вітчизняного товаровиробника. Детальніше розглянемо, кожний із цих факторів.

Інші реферати на тему «Макроекономіка»:

Поняття про систему національних рахунків та її показники. Грошово-кредитне регулювання економіки

Макроекономічна рівновага в моделі "сукупний попит — сукупна пропозиція"

Завдання та зміст плану зовнішньоекономічної діяльності

Дефіцит державного бюджету, економічна характеристика та шляхи скорочення

Основні чинники та наслідки інфляції в Україні