Сторінка

1

Виходячи з економічної доцільності, держава планує свою зовнішньоекономічну діяльність. План зовнішньоекономічної діяльності включає в себе: міжнародну торгівлю товарами й послугами; міжнародний рух капіталу й зарубіжних інвестицій; міжнародні валютно-фінансові й кредитні відносини; міжнародний поділ праці; міжнародну міграцію робочої сили; міжнародну економічну інтеграцію.

Зовнішньоекономічна діяльність ґрунтується на економіці окремих держав або світовій економіці й значною мірою залежить від них.

Основними завданнями плану є: а) поглиблення ступеня міжнародного розподілу праці у світовому господарстві; б) зростання

масштабів і якісних змін характеру традиційної міжнародної торгівлі готовою продукцією — з чисто комерційної вона перетворилася багато в чому на засіб безпосереднього обслуговування національних виробничих процесів; в) інтенсифікація міграції капіталів; г) швидкий обмін науково-технічними знаннями й розвиток сфери послуг; д) збільшення масштабів міграції робочої сили; е) прискорення й розширення процесів інтеграції економік країн і регіонів.

Ця діяльність знаходить своє відображення, у першу чергу, в основних планових балансах. У матеріальних балансах імпорт і експорт є частиною ресурсів або споживання того чи іншого товару. У фінансових балансах передбачено надходження від експортних та інших операцій, а також платежі за імпортні товари та послуги іноземних контрагентів. У балансі робочої сили передбачається виділення спеціалістів для роботи в системі зовнішньої торгівлі. Планування зовнішньоекономічних зв'язків ґрунтується на розробці плану експорту й імпорту товарів і валютного плану (платіжного балансу).

Експортно-імпортний план складається з трьох розділів. Перший розділ — план експорту та імпорту в розрізі країн і товарів. Номенклатура експортних та імпортних товарів визначається насамперед торговими угодами з тією чи іншою країною. У розрахунках плану зовнішньої торгівлі велике значення має облік категорій і форм розрахунків. У плані виділяються такі види розрахунків:

• по клірингу (розрахунок шляхом заліку взаємних вимог і зобов'язань без оплати готівкою);

• за вільно конвертовану валюту (тобто валюту, яка визнається світовою та яку, в принципі, можна обміняти на золото);

• за замкнуту валюту (тобто валюту, яка є в обігу в одній країні або групі країн);

• у державний кредит;

• у комерційний кредит.

Обсяг експорту й імпорту товарів подається в натуральному виразі й у іноземній валюті. Для визначення вартості експортних товарів застосовують ціни "ФОБ (вільний на борту) порт країни" (наприклад, України). Ціна ФОБ включає ціну товару в місці продажу плюс усі страхові й митні витрати до моменту доставки товару на борт судна або ціни франко-кордону країни при відправленні вантажів сухопутним транспортом.

Для імпорту застосовуються ціни СІФ (вартість, страховка, фрахт) при водних перевезеннях і ціни франко-кордон країни відправки при сухопутних перевезеннях. Ціна СІФ зобов'язує продавця зафрахтувати судно, сплатити вартість перевезення (фрахт) і митні витрати й страховку, узяти на себе ризик до моменту перетинання вантажем борту судна при завантаженні.

Обсяг експорту (імпорту) у вартісному виразі визначається для торгівлі за цінами контрактів, а за відсутності їх — за світовими цінами.

У другому розділі плану експорту й імпорту визначаються експортні ресурси, а також постачальники продукції на експорт. План поставок розробляється окремо для машин і устаткування, сировини, матеріалів і товарів народного споживання.

Третій розділ — план поставки економіці імпортних товарів. Завдання цього плану подаються у двох підрозділах: 1) машини та устаткування; 2) сировина, матеріали й товари народного споживання.

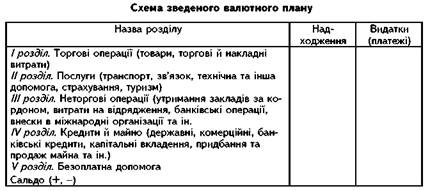

Зведений валютний план (платіжний баланс) охоплює платежі не тільки по зовнішній торгівлі, а й по інших формах економічних відносин, якщо їх терміни настають у даний період.

Валютний план розробляється з виділенням таких груп країн: вільно конвертованої валюти й клірингу з вільною конверсією; замкнутої валюти й клірингу з обмеженою конверсією. Затверджується зведений валютний план по статтях і країнах. Надходження й платежі з усіх видів операцій плануються в іноземних валютах.

Щоб правильно спланувати валютні надходження від експорту товарів, з їх суми виключають вартість тих товарів, які будуть поставлені в плановому році іншим країнам у формі комерційного кредиту. Коли плануються платежі для закупівлі товарів, за основу беруть імпортний план відповідного року. Сума платежів за товари, як правило, не збігається з сумою імпорту за цей же рік унаслідок того, що в плановому році можуть надійти платежі за товари, які були ввезені в країну за імпортними планами в минулі роки. У плановому році передбачаються також авансові платежі за товари (устаткування), які будуть поставлені в країну в наступному році або навіть пізніше і знайдуть відображення в імпортних планах відповідних років.

У минулому в країнах, що входили до колишнього СРСР, активно розвивався процес становлення національних систем валютно-грошових відносин і дезінтеграції та розпаду рублевої зони. За цих умов особливої ваги набуло питання налагодження цивілізованих валютних відносин між цими країнами, бо вони є й будуть упродовж тривалого часу основними економічними партнерами. На нинішньому етапі першочерговим завданням є утворення між країнами, що входили до колишнього СРСР, ефективної платіжно-розрахункової системи, заснованої на конвертованості національних валют, прямих (не лише міждержавних, а й кореспондентських) зв'язках комерційних банків. Така система могла б сприяти успішнішому розв'язанню проблеми неплатежів та незбалансованих розрахунків, що досягли критичного стану.