Сторінка

7

|

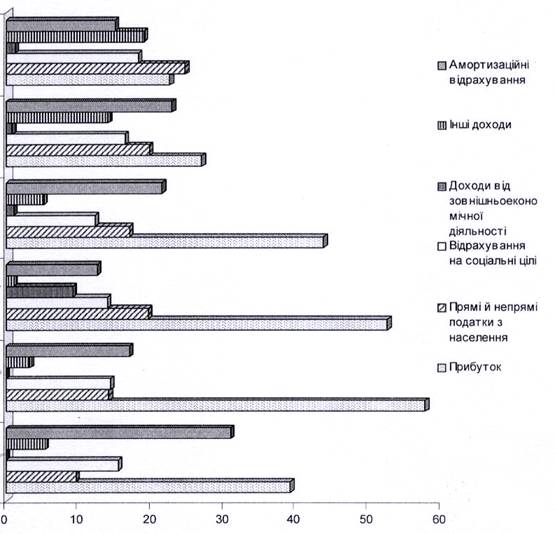

Рис.1.4.Динаміка структури джерел фінансових ресурсів держави

в 1999-2004 р.

Щодо структури джерел фінансових ресурсів амортизаційних відрахувань, тобто ресурсів простого відтворення основних фондів, то в 1991 р. їхня частка становила 5,3%, а в 1999 р. вона збільшилась до 18,8%. Це позитивна тенденція, яка впливатиме на технічний рівень виробничого потенціалу.

Частка інших доходів господарюючих суб'єктів та бюджету значно коливається. Останніми роками вона дещо стабілізувалася. У 2002 і 2004 pp. вона становила відповідно 21,3% і 14,9%.

Зі структурою джерел фінансових ресурсів тісно пов'язана й структура їх використання. Без розгляду структури використання фінансових ресурсів не можна одержати повного уявлення про їхній зміст і склад. Звичайно, використання фінансових ресурсів здійснюється відповідно до потреб даного етапу розвитку економіки, фінансової політики держави та з урахуванням інших факторів як внутрішніх, так і зовнішніх. Однак є загальні закономірності, обов'язкове дотримання яких - вимога системи управління економікою.

Різні напрямки використання фінансових ресурсів у кінцевому підсумку можна поділити на три групи:

1.Поповнення фонду відшкодування. До нього належать витрати на капітальний ремонт, дотації збитковим державним підприємствам та галузям господарства тощо.

2. Витрати, пов'язані з формуванням фонду споживання. Це витрати на соціальні гарантії населення, на соціально-культурні заходи бюджетних установ та господарських структур, на науку, оборону, управління тощо.

3.Витрати на формування фонду нагромадження. Це витрати на капітальні вкладення, придбання обладнання й інвентаря бюджетними установами, витрати на зовнішньоекономічну діяльність та створення резервних фондів.

Розгляд фінансових ресурсів щодо джерел створення у тісному зв'язку з напрямами використання має важливе значення для правильного визначення межі їх функціонування. В економічній літературі зустрічаються різні визначення межі фінансових ресурсів. Тим часом не всі грошові засоби є фінансовими ресурсами.

Поняття "грошові засоби" значно ширше, але фінансові ресурси виступають завжди у грошовій формі. Грошові засоби стають фінансовими ресурсами тоді, коли вони концентруються у відповідні фонди, для яких встановлено порядок створення й використання.

Важливою характерною рисою фінансових ресурсів, є те, що вони, на відміну від грошових коштів, виражають не зміну форм вартості, а фінансовий результат процесу відтворення. Водночас вони свідчать про наявні можливості економічного й соціального розвитку.

Структура використання фінансових ресурсів в Україні упродовж 1999 років характеризується даними, наведеними у таблиці 1.3 і див. рис.1.5.

Структура використання фінансових ресурсів держави у 1999-2004

| Показники | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

|

Витрати на розвиток економіки | 27,6 | 35,9 | 39,6 | 29,2 | 33,6 | 31,4 |

|

Витрати на соціальні цілі | 33,8 | 38,3 | 43,11 | 38,5 | 43,2 | 45,8 |

|

Витрати на оборону | 1,7 | 2,1 | 2,2 | 2,7 | 2,5 | 2,6 |

|

Витрати на зовнішньоекономічну діяльність | 0,8 | 1,1 | 2,7 | 3,4 | 3,9 | 4,1 |

|

Інші витрати | 36,1 | 22,6 | 12,0 | 26,2 | 16,8 | 16,1 |

В структурі використання фінансових ресурсів, найвищу питому вагу мають витрати на соціальні потреби (на соціальну сферу за рахунок бюджету й господарських структур та на соціальні гарантії населенню). Починаючи з1999 року їх частка неухильно зростає. Якщо у 19991 р. вона становила 33,8%, то у 2004 р. - вже 45,8%). За розрахунками, при збереженні наявних напрямків використання коштів на вказані цілі, частка витрат на соціальні заходи у фінансових ресурсах матиме тенденцію до зростання. Такий рівень витрат є для держави обтяжливим і не сприяє зростанню економічної активності. Тому необхідні заходи щодо докорінного перегляду напрямків використання ресурсів на ці потреби.

|