Сторінка

5

У кожному секторі економіки фінансові ресурси визначаються за рівнями управління.

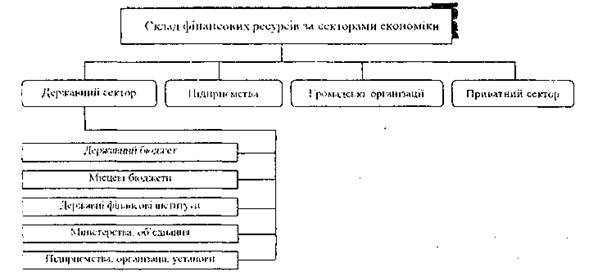

В державному секторі до складу фінансових ресурсів входять:

1) ресурси державного бюджету;

2) ресурси .місцевих бюджетів;

3) ресурси державних фінансових інститутів;

4) ресурси міністерств, об'єднань;

5) ресурси підприємств, організацій, установ.

В інших секторах економіки, як правило, фінансові ресурси перебувають у розпорядженні первинної ланки.

В узагальнюючому вигляді склад фінансових ресурсів представлено на (див. рис.1.3).

Рис.1.3. Склад фінансових ресурсів держави

У складі фінансових ресурсів держави в Україні найбільшу питому вагу займають фінансові ресурси державного сектору економіки. В останні роки держава мобілізує в бюджетну систему з урахуванням централізованих цільових фондів до 58 % фінансових ресурсів. Відповідно зменшується частка фінансових ресурсів підприємницьких структур. Така тенденція негативно впливає на економічні і соціальні процеси в народному господарстві, так як відбувається відрив використання фінансових ресурсів від місця їх утворення. А це, в свою чергу, перевантажує фінансову систему держави різними формами перерозподілу. Крім того виникає загроза перетворення бюджетної системи з інструменту економічного регулювання на фіскальну структуру.

Структура фінансових ресурсів розглядається в тісному зв'язку з вартісною структурою валового внутрішнього продукту за джерелами утворення або напрямками використання.

Завдяки такому розгляду стає можливим визначити рівень використання фінансових ресурсів у розподільчих процесах; дати характеристику ефективності функціонування фінансового механізму; прослідкувати рух кожної складової частини фінансових ресурсів.

За джерелами утворення до складу фінансових ресурсів відносять:

- прибуток;

- заробітну плату;

- доходи від особистого підсобного господарства;

- нарахування соціального страхування;

- амортизацію;

- чисті податки.

Найбільша частка фінансових ресурсів створюється за рахунок прибутку, відрахувань на соціальне страхування та інші соціальні потреби. Значну частку становлять непрямі податки. Крім цього, частина фінансових ресурсів виражає перенесену вартість основних фондів (амортизаційні відрахування). Отже, основна частина фінансових ресурсів представляє собою грошове надходження новоствореної вартості.

За видатками або напрямками використання до складу фінансових ресурсів відносять:

- витрати на розвиток економіки:

- державні дотації та виплати різниці в цінах;

- витрати на соціальні гарантії населенню;

- витрати на соціально-культурні заходи;

- виграти на розвиток науки;

- пенсії та падання допомоги;

- витрати на оборону;

• втрати на управління;

• витрати па зовнішньоекономічну діяльність;

• витрати господарських структур на соціальні заходи;

• інші витрати господарських структур;

• витрати па обслуговування державного боргу;

• інші витрати бюджету.

У кінцевому підсумку напрямки використання фінансових ресурсів можна поділити на три групи:

перині група — поповнення фонду відшкодування;

друга група — формування фонду споживання;

третя група — формування фонду нагромадження.

Розгляд фінансових ресурсів за джерелами утворення у зв'язку з напрямками використання має значення для визначення межі функціонування фінансових ресурсів.

На рівні підприємства фінансові ресурси поділяються на:

1) власні;

2) позичені;

3) залучені.

Джерелами утворення фінансових ресурсів підприємств с внески засновників, прибуток, амортизаційні відрахування, цільове надходження, кредити всіх форм, кредиторська заборгованість підприємства.

Для ефективного функціонування підприємства важливе значення мас визначення оптимальної потреби в фінансових ресурсах, забезпечення структури, джерел їх формування та обґрунтованих напрямків їх використання.

Важливо підкреслити, що фінансові ресурси окремого підприємства і держави в цілому взаємопов'язані. І для розв'язання проблем формування і використання фінансових ресурсів необхідний виважений, чітко налагоджений, економічно обґрунтований фінансовий механізм їх створення і використання.

1.2. Роль і місце фінансових ресурсів в економіці держави

Економічна природа й роль фінансових ресурсів визначається структурою форм утворення й напрямків їх використання. За формою утворення фінансові ресурси - це, по-перше, накопичення завдяки господарській діяльності, що відображають первинний розподіл новоствореної вартості. До їх числа належать прибуток, відрахування на соціальні потреби, амортизаційні відрахування. По-друге, це ресурси вторинного розподілу й перерозподілу новоствореної вартості. Це також прямі й непрямі податки, доходи від зовнішньоекономічної діяльності, приріст довгострокових вкладів населення тощо.

Співвідношення певних форм, в яких виступають фінансові ресурси, відображає наявну систему використання фінансів у регулюванні економічної діяльності в державі. Так, розмір прибутку значною мірою залежить від переліку затрат і відрахувань, що відносяться на собівартість продукції. Розмір прибутку виробника також залежить від наявної системи непрямого оподаткування в державі, розміру торгових націнок, які регулюються державою.

Структура фінансових ресурсів в державі залежить від задіяної системи відображення величини спожитого у виробництві основного капіталу, тобто від наявної системи амортизаційних відрахувань. Якщо відповідно до чинного порядку підприємницькі структури обліковують лише зношування основних фондів, а відновлення здійснюють за рахунок використання прибутку, що залишається в їхньому розпорядженні після сплати податків, то амортизаційні відрахування становитимуть незначну питому вагу в фінансових ресурсах. З їх урахуванням збільшиться й розмір прибутку.

На структуру фінансових ресурсів у державі впливає також наявна податкова система, тобто той розмір перерозподілу первинної величини фінансових ресурсів, який здійснюється за допомогою податків. Перерозподіл за допомогою податків об'єктивно необхідний, але слід зазначити, що розмір податкових надходжень завжди визначається обсягом тих функцій у сфері економічного й соціального розвитку, які взяла на себе держава й законодавче закріпила в конституції та інших нормативних актах. Розмір податків у фінансових ресурсах — це похідна від наявної фінансової системи.