Сторінка

2

Отже, фінансові ресурси - це грошові накопичення і доходи, що створюються в процесі розподілу й перерозподілу валового внутрішнього продукту й зосереджуються у відповідних фондах для забезпечення безперервності розширеного відтворення і та задоволення інших суспільних потреб .

Наведене вище визначення фінансових ресурсів дає змогу пов'язати їхній обсяг і склад із вартісною структурою валового внутрішнього продукту й закладає основу для забезпечення єдності прогнозування динаміки валового внутрішнього продукту й фінансових ресурсів. Це дає змогу активніше використовувати фінанси як інструмент господарського механізму для впливу на всі елементи структури процесу виробництва. У цьому визначенні виражена економічна основа й зв'язок фінансових ресурсів з відтворювальними процесами, що, в свою чергу, дає змогу визначити їхній склад і структуру.

Однією з найважливіших умов розкриття змісту й призначення фінансових ресурсів є виявлення їхнього взаємозв'язку І з вартісною структурою валового внутрішнього продукту (див. Додаток А).

Як видно з додатку 1, основним джерелом формування фінансових ресурсів є валовий внутрішній продукт. Найзначніша їхня частка створюється за рахунок прибутку, відрахувань на соціальне страхування й інші соціальні потреби.

Частина фінансових ресурсів є вирахуваннями із заробітної плати, податків та платежів населення. Велику частку також становлять непрямі податки, які в структурі валового внутрішнього продукту показані згорнутим сальдо, тобто за мінусом дотацій, що надаються різним галузям економіки з державного бюджету. Тому при зіставленні (фінансових ресурсів із валовим внутрішнім продуктом треба враховувати особливість взаємозв'язків показників, оскільки метод обчислення фінансових ресурсів об'єктивно зумовлює підвищення їхньої питомої ваги у валовому внутрішньому продукті. На наш погляд, було б доцільно здійснювати коригування фінансових ресурсів із метою вилучення подвійного рахунку.

Основна частина фінансових ресурсів є грошовим вираженням новоствореної вартості. Це, як зазначалося вище, прибуток, податки, відрахування на соціальне страхування та соціальне забезпечення, доходи від зовнішньоекономічної діяльності. Крім цього, частина фінансових ресурсів виражає перенесену вартість основних фондів (амортизаційні нарахування), включає відрахування від собівартості на геологорозвідку, до фонду конверсії, плату за використання природних ресурсів тощо. Тому розгляд структури фінансових ресурсів у тісному зв'язку з вартісною структурою валового внутрішнього продукту має велике теоретичне й практичне значення:

1. стає можливим визначити рівень використання фінансів у розподільчих процесах і на цій основі дати характеристику ефективності функціонування фінансового механізму;

2. значно розширюється інформаційна база для розробки фінансових показників ефективності виробництва й розробки основних напрямків удосконалення фінансових методів її підвищення;

3. стає можливим від стежити рух кожної складової валового внутрішнього продукту від початкової - виробництва до кінцевої стадії - використання.

Фінансові ресурси є об'єктивно необхідною умовою процесу відтворення на всіх його стадіях, однак формування кінцевої структури відтворення досягається на стадії розподілу, де формуються пропорції між фондами відшкодування, споживання й нагромадження, здійснюється розподіл доходів між підрозділами суспільного виробництва, галузями господарства, соціальними групами, безпосередніми виробниками матеріальних благ.

На стадії розподілу фінанси набувають самостійної форми руху. Вони зумовлюють появу своїх специфічних категорій, важелів, інструментів, що регулюють процес створення доходів і грошових фондів, їхній розподіл і перерозподіл. У своїй сукупності вони складають основу фінансового механізму. Дослідження ролі фінансів у розподільчих процесах має важливе значення для виявлення їхньої сутності, оскільки саме тут в результаті руху фінансових ресурсів формуються економічні відносини щодо їх створення і використання, які по своїй суті є фінансовими. Удосконалення фінансових відносин - головна умова посилення впливу фінансів на процес відтворення. Однак, розглядаючи фінанси не як теоретичну абстракцію, а як складову господарського механізму, треба зазначити, що їхній вплив на розширене відтворення проявляється там і тоді, де й коли відбувається процес створення й використання фінансових ресурсів.

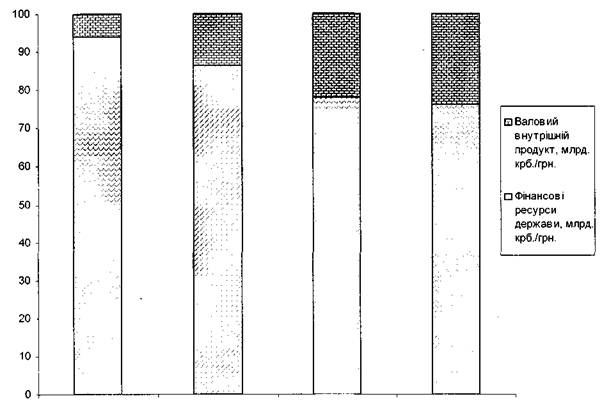

Співвідношення фінансових ресурсів із загальноекономічними показниками в Україні у 2000-2003 роках характеризується даними, наведеними на рис. 1.1).

Співвідношення фінансових ресурсів із загальноекономічними показниками в Україні у 2000-2003 роках характеризується даними, наведеними на рис. 1.1).

2000 2001 2002 2003

Рис.1.1. Співвідношення фінансових ресурсів

із загальноекономічними показниками в Україні

Згідно з даними таблиці 1 частка фінансових ресурсів у валовому внутрішньому продукті значно коливається. Так, якщо у 2000 році вона становила 93,8 відсотка, у 2001 році - 86,2 відсотка, то в 2003 - 72,1 відсотка.

Незважаючи на загальну позитивну значимість цієї тенденції до зниження, такі різкі коливання у співвідношеннях вказаних показників є деструктивними щодо розвитку макроекономічних процесів і призводять до механічного руйнування фінансових пропорцій, які утворилися господарюючими суб'єктами попереднього часу та є фактором щодо поглиблення фінансової кризи, зокрема кризи неплатежів.