Сторінка

1

Найбільш поширеною концепцією в антикризовому менеджменті є концепція активного антикризового управління. У проактивному антикризовому управлінні характер заходів, що вживаються підприємством, носить стратегічний характер, заснований на попереджуючих діях і часто, фінансова сторона носить другорядний характер. Активне антикризове управління з погляду фінансового менеджменту класифікується як антикризове фінансове управління [3]. Це пов'язано з порушенням збалансованості фінансових відносин на підприємстві, а також з фінансовим характером антикризових заходів, що проводяться.

На етапі проактивного аналізу, який проводиться н стадиях потенційного та латентного кризису, реалізовується низка заходів, що дозволяють ідентифікувати сигнал, що поступає, і прийняти відповідні антикризові заходи залежно від типу сигналу, що поступив. Для активної моделі поведінки характерне вирішення виникаючих проблем шляхом оперативних дій, оскільки ідентифікований сильний сигнал несе явну загрозу існуванню підприємству і вимагає проведення активних дій.

По своїй суті активне антикризове управління є концепцією антикризового управління і є системою заходів щодо діагностики кризового стану підприємства і виведення його з ситуації, яка виникає на стадіях гострої переборної і непереборної кризи, за допомогою застосування активних фінансових процедур. На даних стадіях сигнал, що приймається, несе в собі явну загрозу настання банкрутства, тобто загрозу його подальшого існування. На наш погляд саме загроза банкрутства є основним критерієм ідентифікації для ухвалення відповідних антикризових мерів.

Під банкрутством розуміється “визнана арбітражним судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.” [1].

Існують різні підходи до трактованию темина «банкрутство», при цьому особливістю будь-якого трактування даного терміну є невід'ємні елементи: параметри неплатоспроможності боржника, сума довга і термін прострочення його сплати.

Необхідно розрізняти поняття “неплатоспроможність” і “банкрутство”, адже останнє є наслідком першого. Згідно чинного законодавства Україні неплатоспроможністю є - “неспроможність суб’єкта підприємницької діяльності виконати після настання встановленого рядок їх сплати грошові зобов’язання перед кредиторами, в тому числі по заробітній платі, а також виконати зобов’язання щодо сплати податків і зборів (обов’язкових платежів) не інакше як через відновлення платоспроможності” [1].

На наш погляд, банкротство є негативним наслідком кризи, яка викликана неефективною діяльністю підприємства по її усуненню, що призводить до порушення фінансових відносин і як, слідство ставить під загрозу подальше існування підприємства.

Факт банкрутства підприємства не означає, що збитки нестимуть тільки його власники, але також кредитори, партнери, споживачі і так далі Крім того, банкрутство є одним з чинників макроекономічної нестабільності, оскільки зменшуються податкові платежі до бюджету, збільшується число безробітних, формується негативний мультиплікативний ефект.

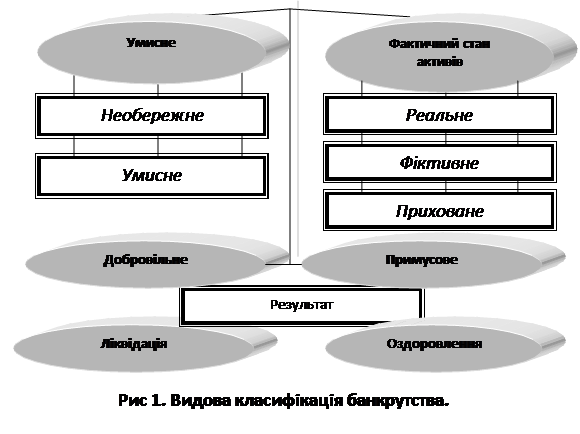

У загальному вигляді класифікацію банкрутства представлена на рис.1. Класифікація проводиться по таких критеріях як:

· навмисність дій певних осіб відносно доведення підприємства до процедури банкрутства (навмисне і ненавмисне банкрутство);

· невідповідність стану активів підприємства їх реальному змісту (реальне, фіктивне і приховане банкрутство).

У першому випадку банкрутство може виникнути в результаті навмисних дій керівництва і власників, що пов'язане з витяганням певних вигод – умисне банкрутство. Ненавмисне банкрутство виникає в результаті неефективної господарської діяльності.

У другому випадку розрізняють:

· реальне банкрутство – активи підприємства відповідає їх реальному негативному стану. Реальне банкрутство може виникнути в результаті навмисних і ненавмисних дій.

· фіктивне банкрутство – активи підприємства не відповідають їх фактичному стану. Фіктивне банкрутство є наслідком навмисних дій групи осіб, переслідуючих мету банкрутства, за допомогою виведення або приховання активів. Однак фіктивне банкрутство може бути і спробою повного або часткового спасіння вкладеного капіталу за розумів неможливості здійснення господарської діяльності чи виникнення форс-мажорних обставин

· приховане банкрутство – активи підприємства не відповідають їх фактичному стану. Даний вид є протилежним фіктивному банкрутству, оскільки його метою не є припинення діяльності підприємства, а навпаки приховання інформації про реальний фінансовий стан з метою продовження його діяльності.

Фіктівне, приховане та умисне банкрутство є кримінальними злочинами, тому кваліфікаційні ознаки таких дій і відповідальність за них регламентуються кримінальним правом країни [2].

Для виявлення фактів прихованого, фіктивного та умисного банкрутства суб'єктів підприємницької діяльності і розробки пропозицій щодо запобігання цьому процесу розпорядженням Кабінету Міністрів Україні від 13 червня 2000 р. №258 була утворена спеціальна міжвідомча робоча група з аналізу практики і справ про банкрутство.

|

Градація активного управління відповідно до фаз кризи дозволяє менеджменту підприємства найбільш оптимально координувати свої подальші дії.

На стадії гострої переборної кризи розрізняють кризу прибутковості і кризу ліквідності. При кризі прибутковості, коли у підприємства перманентні збитки вихолощують власний капітал і це приводить до незадовільної структури балансу, застосовують короткострокову наступальну стратегію[4]. Мета даної стратегії запобігти подальшому порушенню фінансової дисципліни привести підприємство в докризовий стан.

У тому випадку, коли не вдалося запобігти кризі прибутковості, на підприємстві перетікає в кризу ліквідності – підприємство є неплатоспроможним, тобто або підприємство знаходиться на межі банкрутства або його оголосили банкротом – застосовується процедура реструктуризації і/або фінансової санації. Реструктуризація є проведенням організаційно – економічних, правових, виробничий – технічних заходів, направлених на зміну структури підприємства, його системи правління, форм власності, організаційно – правових форм, які здатні відновити прибутковість, конкурентоспроможність і ефективність виробництва. В основному реструктуризація підприємства направлена на подолання причин стратегічної кризи і кризи прибутковості. Основні види реструктуризації представлені на рис.2.[5].

Інші реферати на тему «Економічні теми»:

Оцінка вкладу малого бізнесу у розвиток національної економіки

Багатоступенева система оплати праці як інструмент підвищення мотивації персоналу

Захист внутрішнього ринку як основа стратегії довгострокового інноваційного розвитку ринку машинобудівної продукції

Технологія оцінки ризиків в процесі управління ризиками на прикладі методу VAR

Модернізація управлінської діяльності в сфері планування, обліку та оцінювання роботи науково-педагогічних працівників