Сторінка

21

Як ми бачимо із таблиці, на початок 1998 року структура балансу була незадовільною, оскільки розраховані показники нижчі нормативного значення. Але на кінець 1998р. ситуація виправилась на кращу і показники стали значно вищими. Тому можна зробити висновок, що у 1999р. підприємство було платоспроможне. Проте на кінець 1999р. їх значення зменшились. При такій ситуації доцільно було б визначити коефіцієнт втрати платоспроможності, або збереження платоспроможності, використовуючи формулу 1.6.8.

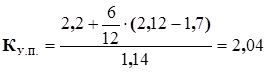

Обчислимо коефіцієнт збереження платоспроможності на наступні 6 місяців використовуючи загальний коефіцієнт ліквідності:

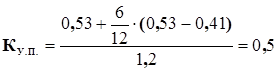

Оскільки КУ.П.>1, то можна сказати, що підприємство на наступні 6 місяців збереже загальний коефіцієнт ліквідності не нижче нормативного значення. Розрахуємо коефіцієнт збереження платоспроможності на наступні 6 місяців за коефіцієнтом забезпеченості власними коштами:

Оскільки КУ.П. <1, то можна сказати, що підприємство на наступні 6 місяців не збереже коефіцієнт забезпеченості власними коштами.

Якщо аналізувати діяльність підприємства в цілому, то можна сказати, що на підприємстві нестабільна ситуація, оскільки всі показники змінюються в дуже широких межах, а це мішає його працівникам нормально планувати свою роботу.

3. Напрямки та резерви покращення фінансового стану підприємства.

Основним напрямком покращення фінансового стану підприємства є збільшення його прибутку. Збільшувати прибуток можна за допомогою багатьох факторів. Наприклад, можна збільшити ціну на продукцію, надані послуги, виконану роботу. Проте цей варіант не зажди може пройти, оскільки на сучасному етапі розвитку нашої країни підприємства не мають достатньо грошових коштів, щоб заплатити ще більшу суму за послуги, роботу, товари.

Отже, резерви зростання прибутку - це кількісні можливості збільшення прибутку завдяки:

1. Збільшенню обсягу реалізації продукції;

2. Зменшенню витрат на виробництво і реалізацію продукції: усунення перевитрат по сировині і матеріалах, усунення понадпланових відходів, усунення невиправданих і непродуктивних витрат у складі цехових і загально-виробничих витрат, а також у складі витрат на утримання і експлуатацію устаткування, усунення втрат від браку;

3. Постійному зниженню позареалізаційних збитків.

Ще одним напрямом у пошуку резервів зростання прибутку є аналіз використання ресурсів підприємства, собівартості виготовленої продукції. Зниження витрат на виробництво і реалізацію продукції - основний резерв збільшення прибутку підприємства. Враховуючи специфіку виробництва даного підприємства суттєво зменшити витрати на виробництво можна завдяки технічним і технологічним заходам. Наприклад, на даному підприємстві було знижено технологічні витрати газу при експлуатації компресорних станцій на 3,95 млн.м3 газу. Цей захід представляв собою впровадження сучасних методів обслуговування компресорних станцій та їх ремонту (КС: Долина, Богородчани, Битків). Цей захід дав можливість зменшити витрати газу на технологічні потреби, а отже і зменшити витрати на перекачку газу.

Другим можливим моментом зниження витрат на виробництво на підприємстві є заощадження за рахунок утилізації газу. Його суть полягає у наступному: при роботі газоперекачуваних агрегатів газокомпресорної станції (в основу взята газоперекачувальна станція "Богородчани") в повітря викидаються димові гази з температурою 450-500°С загальною тепловою потужністю від 100 до 250 МВт (в залежності від режиму роботи). З них реально можна використати за різними оцінками від 50 до 100 МВт, частково безпосередньо у вигляді тепла, а частково - перетворивши тепло в електроенергію. Позитивний момент від впровадження проекту: повне забезпечення потреб компресорної станції теплом і електроенергією, а також можливість продажу електроенергії стороннім споживачам. Тобто за рахунок основної діяльності підприємство може суттєво зменшити витрати на виробництво, що в свою чергу призведе до росту прибутку.

То ж аналізуючи витрати на виробництво продукції, знаходимо резерви її зниження, які водночас є і резервами збільшення прибутку.

Після підрахування загальної суми резервів зниження собівартості продукції за всіма статтями калькуляції можна розрахувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці по окремих напрямках.

Відомо, що економія витрат живої праці досягається в результаті більш економного і раціонального використання коштів на оплату праці робітників та службовців.

Основними резервами зниження витрат коштів на оплату праці є:

q впровадження організаційно-технічних заходів, які дають зростання продуктивності праці;

q зменшення кількості робітників;

q усунення і попередження непродуктивних виплат: за понадурочні години, оплата цілодобових, внутрішньозмінних простоїв.

Також важливим резервом для покращення фінансового стану підприємства є скорочення дебіторської та кредиторської заборгованості підприємства. Як було видно із розрахунків 2-го розділу, на підприємстві зросла дебіторська та кредиторська заборгованість. Причин росту кредиторської заборгованості є багато. Основною з них є відсутність коштів по оплаті своїх зобов'язань. Проте підприємство може штучно збільшити свою заборгованість. Це відбувається при умові, якщо в країні намітилась ситуація, що спричиняє ріст інфляції. При такій умові підприємство може завідома збільшити свою кредиторську заборгованість з метою віддати через деякий час ту ж саму суму заборгованості. Цей варіант можливий лише при умові, що ціни за надані підприємством послуги зросли, а сума заборгованості не змінилась (або зросла в незначній мірі).

Інша ситуація складається з дебіторською заборгованістю. На кінець 1998р. вона склала 548384,5 тис.грн., проти 233403,8 тис.грн. на початок року. Це негативна тенденція, тому одним із напрямків покращення фінансового стану підприємства є скорочення дебіторської заборгованості. В основному, в сучасних умовах господарювання на Україні ріст дебіторської заборгованості відбувається по причині взаємних неплатежів між підприємствами, тобто у нас неефективні методи розрахунків між підприємствами. Розглядаючи питання скорочення дебіторської заборгованості (розрахунку з покупцями і замовниками), слід ознайомитися з одним із методів розрахунку з покупцями, що широко використовується в країнах з розвинутими ринковими відносинами.