Сторінка

7

Також важливим моментом аналізу балансового прибутку є його прогнозування на наступний період. Для цього необхідно провести екстраполяцію балансового прибутку. Суть екстраполяції полягає у наступному: спочатку робиться вирівнювання значень прибутку по прямій і по параболі; потім знаходиться середньо-квадратичне відхилення значень по прямій і по параболі. Якщо середньо-квадратичне відхилення по параболі менше за середньо-квадратичне відхилення по прямій, то в якості рівняння, по якому буде здійснюватись екстраполяція буде рівняння параболи.

Рівняння прямої виглядає так: y=a+b*t (1.5.6)

Рівняння параболи виглядає так: y=a+b*t+c*t2 (1.5.7)

де а,b,с- коефіцієнти рівняння.

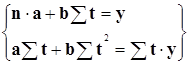

Значення а, b для рівняння прямої визначаються вирішенням наступної системи рівнянь:

(1.5.7)

(1.5.7)

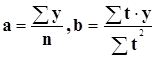

Коефіцієнти рівняння визначаються так:  (1.5.8)

(1.5.8)

де y – це фактичне значення балансового прибутку;

n — кількість фактичних значень балансового прибутку;

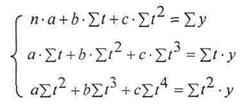

Значення а, b, с для рівняння параболи визначаються вирішенням наступної системи рівнянь:

(1.5.9)

(1.5.9)

де![]() , а всі решта значень (тобто а, с) визначаються складанням нової системи рівнянь, але в якій вже буде визначене значення b.

, а всі решта значень (тобто а, с) визначаються складанням нової системи рівнянь, але в якій вже буде визначене значення b.

Після цього необхідно визначити середньоквадратичне відхилення (дисперсію):

![]() (1.5.10)

(1.5.10)

де Уфакт і Урозр - фактичне і розрахункове значення балансового прибутку.

Після даних розрахунків доцільно графічно показати зміну балансового прибутку за аналізований період, а також вирівняні значення балансового прибутку по прямій і по параболі.

1.6. Ліквідність і платоспроможність підприємства.

Фінансовий стан підприємств можна оцінювати з точки зору його короткострокової і довгострокової перспектив. У короткостроковій перспективі критерієм оцінки фінансового стану підприємства є його ліквідність і платоспроможність, тобто спроможність своєчасно і в повному обсязі розрахуватися по короткострокових зобов'язаннях. Термін "ліквідний" передбачає безперешкодне перетворення майна в гроші. Ліквідність підприємства — це його спроможність перетворювати свої активи в гроші для покриття всіх необхідних платежів у міру настання їх строку.

Найліквіднішою є готівка (або сальдо балансового рахунку). Наступним за ступенем ліквідності активом є короткострокові інвестиції (цінні папери), оскільки на випадок необхідності вони можуть бути швидко реалізовані в гроші.

Дебіторська заборгованість - теж ліквідний актив, оскільки передбачається, що дебітори оплатять рахунок у найближчому майбутньому.

Найменш ліквідним поточним активом є запаси, тому що для перетворення їх в гроші спочатку необхідно їх продати. Отже, під ліквідністю будь-якого активу слід розуміти можливість перетворення його в гроші, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого відбувається це перетворення. Чим коротший цей період, тим вищою є ліквідність даного виду активів.

Короткострокові зобов'язання — це борги, строк погашення яких не перевищує одного року. Коли настає строк платежу, в наявності у підприємства повинно бути достатньо грошей для сплати. Аналіз ліквідності балансу полягає в порівнянні коштів по активу, згрупованих за ступенем їх ліквідності і розташованих у порядку зменшення ліквідності з зобов'язаннями по пасиву, об'єднаними за строками їх погашення і в порядку зростання цих строків. Залежно від ступеня ліквідності, тобто швидкості перетворення в гроші, активи підприємства, як було зазначено вище, поділяються на групи:

1) найбільш ліквідні активи;

2) активи, що швидко реалізуються;

3) активи, що реалізуються повільно;

4) важкореалізовувані активи.

Пасиви групуються за ступенем строку їх оплати у три групи:

1) короткострокові пасиви;

2) довгострокові пасиви;

3) постійні пасиви.

Інформація, що характеризує величину поточних активів, наведена в II і III розділах активу балансу.

Відомості про короткострокові зобов'язання підприємства містяться в ІІІ розділі пасиву балансу.

Ліквідність підприємства можна оперативно визначити за допомогою коефіцієнтів ліквідності.

Ними є:

q загальний коефіцієнт покриття (або поточний коефіцієнт).

q коефіцієнт швидкої ліквідності.

q коефіцієнт абсолютної ліквідності.

Загальний коефіцієнт визначається:

![]() (1.6.1)

(1.6.1)

де: ПА – поточні активи (підсумок II розділу активу + підсумок ІІІ розділу активу);

ПЗ - поточні зобов'язання (підсумок III розділу пасиву).

За цим коефіцієнтом одержують загальну оцінку ліквідності активів. Він показує, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов'язань. Логіка даного показника полягає в тому, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів, отже, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство вважається ліквідним. Розмір перевищення задається коефіцієнтом покриття. Значення цього показника залежить і від галузі і від виду діяльності. В західній обліково-аналітичній практиці наводиться критичне нижнє значення цього показника. Визнано, що поточні активи повинні вдвічі перевищувати короткострокові зобов'язання.

Якщо ж на підприємстві відношення поточних активів і короткострокових зобов'язань нижче, ніж 1 : 1, це говорить про високий фінансовий ризик, оскільки підприємство не в змозі оплатити свої рахунки. Співвідношення 1 : 1 припускає рівність поточних активів і короткострокових зобов'язань. Але, зважаючи на різний ступінь ліквідності активів, можна припустити, що не всі активи будуть негайно реалізовані, а тому виникає загроза для фінансової стабільності підприємства. Якщо ж значення коефіцієнта покриття значно перевищує співвідношення 1 : 1, то можна зробити висновок про те, що підприємство володіє значним обсягом вільних ресурсів, які сформувалися завдяки власним джерелам. З позиції кредиторів підприємства такий варіант формування оборотних коштів є найбільш прийнятним. Водночас, з точки зору менеджера, значне накопичення запасів на підприємстві, відтягування грошей у дебіторську заборгованість може бути пов'язане з невмілим управлінням активами. Скорочення величини коефіцієнта покриття може статися під впливом двох факторів: