Сторінка

9

Платоспроможність означає наявність у підприємства грошових коштів і еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення.

Ознаками платоспроможності є:

q наявність грошей у касі, на розрахунковому рахунку.

q відсутність простроченої кредиторської заборгованості.

Причому наявність незначних залишків грошей на розрахунковому рахунку ще не означає, що підприємство неплатоспроможне, бо кошти на розрахунковий рахунок можуть надійти впродовж кількох днів.

Для оцінки платоспроможності на підприємстві складається платіжний баланс (календар). Він складається на будь-яку дату. Макет платіжного балансу зображений в таблиці 1.6.1.

Таблиця 1.6.1 - Платіжний баланс (календар підприємства).

| АКТИВ | ПАСИВ | ||||

| Наявні кошти для покриття заборгованості | на поч. року | на кін. року | Негайні та інші платежі | на поч. року | на кін. року |

|

1 . Грошові кошти на розрах. рахунку, в касі і інших рахунках |

|

|

1 . Заборгованість по позичці |

|

|

|

2. Розрахунки з дебіторами |

|

|

2. Заборгованість кредиторів |

|

|

| Всього: |

|

| Всього: |

|

|

| Сальдо |

|

| Сальдо |

|

|

| БАЛАНС |

|

| БАЛАНС |

|

|

Якщо сальдо в активі платіжного балансу, то це означає: підприємство неплатоспроможне. Відомо, що оцінка рівня платоспроможності дається за даними балансу на основі характеристики ліквідності оборотних коштів, тобто з урахуванням часу, необхідного для перетворення їх у готівку. Отже, є три рівні платоспроможності підприємства, оцінку яких проводять за допомогою трьох коефіцієнтів:

q грошова платоспроможність;

q розрахункова платоспроможність;

q ліквідна платоспроможність.

Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан залежить також від раціональної організації використання фінансових ресурсів. Тому в умовах ринкової економіки здійснюється не тільки оцінка активів і пасивів балансу, а також і поглиблений щоденний аналіз стану і використання господарських засобів. Інформаційною базою для такого аналізу є дані управлінського обліку.

Як відомо, для встановлення платоспроможності підприємства перш за все вивчається структура балансу. Вона може бути визнана незадовільною, а підприємство неплатоспроможним, якщо:

a) загальний коефіцієнт ліквідності на кінець звітного періоду має значення нижче нормативного (1,5);

b) коефіцієнт забезпеченості власними оборотними коштами на кінець звітного періоду має значення нижче нормативного (0,3).

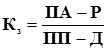

Загальний коефіцієнт ліквідності розраховується за формулою:

(1.6.5)

(1.6.5)

де ПА - поточні активи;

Р - витрати майбутніх періодів;

ПП - поточні пасиви;

Д - доходи майбутніх періодів.

Коефіцієнт забезпеченості власними коштами розраховується за формулою:

![]() (1.6.6)

(1.6.6)

У процесі аналізу цих показників може стати наявною фінансова ситуація, яку необхідно оцінити.

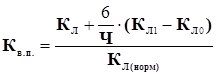

По-перше, коефіцієнт ліквідності і коефіцієнт забезпеченості власними оборотними коштами може бути нижчим за нормативний, проте виявляється тенденція до зростання цих показників на підприємстві. В таких випадках розраховується коефіцієнт відновлення платоспроможності:

(1.6.7)

(1.6.7)

де Кл1, Кл0 - фактичне значення коефіцієнта ліквідності на початок і кінець звітного періоду;

КЛ(норм)-нормативне значення коефіцієнта;

Ч - звітний період.

Значення одержаних розрахунків:

a) якщо К В.П >1 - то у підприємства є реальна можливість відновлення платоспроможності;

b) якщо КВ.П. <1 - то у підприємства найближчим часом немає такої можливості.