Сторінка

17

Прогнозування може здійснюватись за прямою, або за параболою.

Рівняння прямої виглядає так:

у = а + b*t

Рівняння параболи виглядає так:

у = а + b*t+ с*t2

де а, b, с - коефіцієнти рівняння.

Коефіцієнти рівняння прямої рівні: а = 273960,23; b = -28540,25

Коефіцієнти рівняння параболи рівні: a = 355759,7; b = -28540,25;

с =-122699,2

Тому рівняння прямої буде виглядати так:

у = 273960,23- 28540,25*t

Рівняння параболи буде таким:

у = 355759,7 - 28540,25*t - 122699,2*t2

Далі визначаємо дисперсію за формулою (1.5.10):

![]()

![]()

Оскільки дисперсія по прямій більша за дисперсію по параболі, топрогнозувати балансовий прибуток ми будемо по рівнянню параболи:

У2000=355759,7-28540,25 *2-122699,2*4 = -192117,6_(тис.грн.)

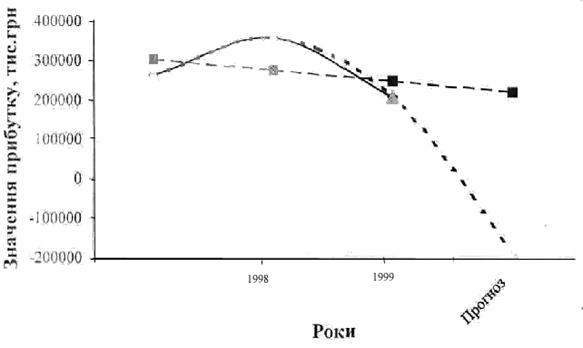

Доцільним для наглядності зробити графік, який показує всі значення балансового прибутку і прогнозоване значення.

|

|

Балансовий прибуток фактичний

Вирівняний по прямій

Вирівняний по параболі

Рис 2.3.1 - Зміна балансового прибутку на підприємстві.

Як видно з розрахунків у наступному 2000р. УМГ "Прикарпаттрансгаз" буде збитковим, оскільки його балансовий збиток складе 192117,6 тис.грн.

2.4. Аналіз ліквідності та платоспроможності підприємства.

Ліквідність - це спроможність, будь-якого з активів трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю періоду, впродовж якого ця трансформація може бути здійснена. Чим коротший цей період, тим вища ліквідність.

З цією метою визначається індекс ліквідності, що показує кількість днів, необхідних для перетворення поточних активів у готівку.

Для визначення індексу ліквідності складемо наступну таблицю.

Таблиця 2.4.1 - Розрахунок індексу ліквідності.

| Показник | Сума | Кількість днів,необх. для перетворення активів в готівку | Разом | ||

| 1998 | 1999 | 1998 | 1999 | ||

|

1. Готівка | 942 | 855,9 |

|

|

|

|

2. Дебіторська заборгованість | 233403,6 | 548384,5 | 25 | 5835090 | 13709612,5 |

|

3. Товарні запаси | 23752,6 | 53484,1 | 25 | 712578 | 1604523 |

| ВСЬОГО: | 258098,2 | 602724,5 |

| 6547668 | 15314135,5 |

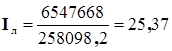

Індекс ліквідності за 1998р.:  днів

днів

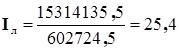

Індекс ліквідності за 1999р.:  днів

днів

Отже, у 1998р. підприємству необхідно було 25,37 днів для перетворення поточних активів у готівку, у 1999р. - 25,4 дні. Як видно із розрахунків, індекс ліквідності на підприємстві коливається в дуже малих межах.

Для аналізу ліквідності підприємства використаємо дані з наступної таблиці:

Таблиця 2.4.2 - Основні показники ліквідності.

| Показники | 1998 | 1999 | ||

| поч. року | кін. року | поч. року | кін. року | |

|

1 . Загальний к-т покриття | 1,19 | 2,62 | 2,62 | 2,37 |

|

2. К-т швидкої ліквідності | 1,07 | 2,26 | 2,26 | 1,63 |

|

3. К-т абсолютної ліквідності | 0,001 | 0,005 | 0,005 | 0,002 |

|

4. Власні оборотні кошти (тис.грн.) | 103057,6 | 312086 | 312086 | 344441 |

|

5. Коефіцієнт маневреності | 0,4 | 0,3 | 0,3 | 0,4 |