Сторінка

3

Методи фінансового аналізу — це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу грунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

q експертних оцінок і сценаріїв;

q психологічні;

q морфологічні;

q порівняльні;

q побудови системи показників;

q побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

q ланцюгових підстановок;

q арифметичних різниць;

q балансовий;

q виокремлення ізольованого впливу факторів;

q відсоткових чисел;

q диференційний;

q логарифмічний;

q інтегральний;

q простих і складних відсотків;

q дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів).

q Для отримання необхідної аналітичної інформації розв'язують групу аналітичних задач, яку можна зобразити як загальну модель. В економіці існує дуже багато таких моделей. На мою думку, найбільш вдалою є модель, котру запропонував Мних Є.В. у своєму навчальному посібнику (рис 1.3.1.)

Рис 1.3.1 - Загальна модель аналізу фінансового стану підприємства.

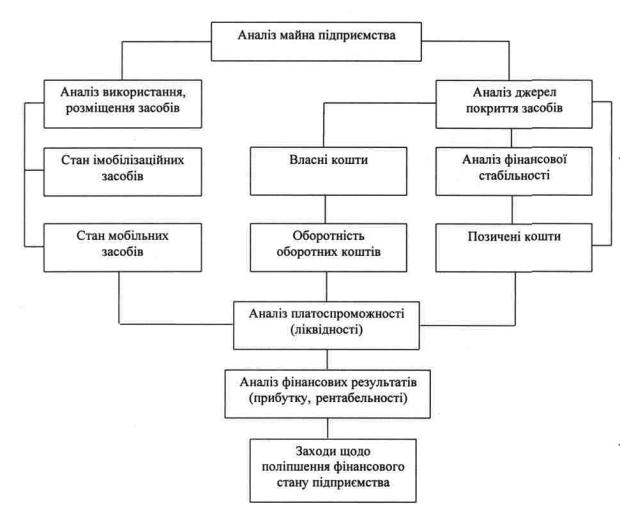

Вихідним етапом аналізу фінансового стану підприємств є аналіз майна підприємства. Він передбачає загальну оцінку майна з виділенням оборотних мобільних коштів і позаоборотних (іммобілізованих). Відомості про розміщення наявного в розпорядженні підприємства майна містяться в активі балансу.

У структурі балансу особлива роль належить найбільшим засобам, до складу яких входять: наявні гроші, цінні папери, дебіторська заборгованість, матеріально-виробничі запаси. До позаоборотних активів відносять: реальні основні засоби, довготермінові інвестиції і нематеріальні активи.

Завданням аналітика є оцінка структури найбільших та іммобілізованих засобів, а також зміни їх наявності за аналізований період.

В ході аналізу майна підприємства визначають також джерела його утворення. При цьому дається оцінка структури власних і позичених засобів. До власних коштів, за рахунок яких відбувається придбання, надходження і створення майна, відносять статутний фонд і прибуток. У склад власних джерел можуть ввійти також засоби, отримані від держави, орендодавців, інших підприємств, окремих осіб, зацікавлених у розвитку підприємства.

Основним джерелом фінансування мобільних активів є власні оборотні кошти, якими підприємство розпоряджається в момент його заснування. Спрямовуючи фінансові результати в основні й оборотні кошти, виходять з економічної доцільності: розмір власних оборотних коштів повинен забезпечувати мінімальну потребу протягом одного виробничого циклу у виробничих запасах, заділах незавершеного виробництва, залишках готової продукції. Єдиним джерелом збільшення власних оборотних коштів є прибуток підприємства.

До позичених засобів належать отримані в кредит від державних, комерційних і кооперативних банків та інших підприємств. Позичені кошти поділяються на кошти тривалого використання і кошти короткотермінового використання. В процесі аналізу позичених коштів оцінюється ефективність їх використання та можливість своєчасного повернення.

Важливими показниками, які характеризують ефективність використання своїх коштів, є показники оборотності оборотних коштів. Оборотність оборотних коштів характеризується такими показниками, як оборотність у днях, кількість обертів, коефіцієнт закріплення оборотних коштів.

Аналіз оборотності оборотних коштів передбачає виявлення ступеня прискорення (або сповільнення) оборотності і суми коштів, додатково залучених в оборот (вилучених з обороту).

Аналіз фінансової сталості підприємства передбачає визначення ступеня фінансової незалежності від зовнішніх позичених джерел. Одним з важливих показників, які характеризують фінансову сталість підприємства, є показник питомої ваги всієї суми зобов'язань по залучених (позичених) коштах у вкладеннях в активи власних коштів. Цей показник отримав назву "коефіцієнт автономії". Він показує, наскільки підприємство є незалежним від позичених коштів.

На основі коефіцієнта довгострокового залучення позичених коштів судять про стабільність тієї частини коштів, яка утворюється за рахунок довготермінових кредитів.