Сторінка

1

Результати господарсько-фінансової діяльності підприємств і організацій за визначений період /місяць, квартал, рік/ або ж на певну дату характеризуються абсолютними, відносними і середніми величинами. Ефективне господарювання вимагає своєчасної та об'єктивної їх оцінки.

Складність такої оцінки полягає у виявленні результатів взаємодії різних показників, що визначають підсумки роботи колективів.

Для вирішення цього завдання можна застосувати метод відхилень. Вихідним у використанні цього методу є врахування таких моментів:

встановлення переліку показників господарсько-фінансової діяльності підприємств і організацій;

розрахунок комплексного показника для оцінки результатів господарсько-фінансової діяльності;

визначення місця окремого підприємства чи організації в їх сукупності.

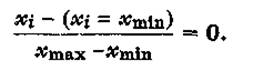

Комплексний /зведений/ показник вагомості відхилень абсолютних показників господарсько-фінансової діяльності розраховують за формулою

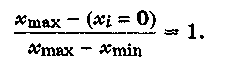

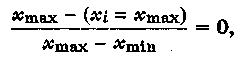

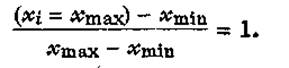

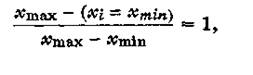

де #min, #max - відповідно мінімальне та максимальне значення показника господарсько-фінансової діяльності; хі - значення показника господарсько-фінансової діяльності.

Цей розрахунок ґрунтується на такій системі доведень:

1. Якщо хі = О, то Кв = 1, або

2. Якщо хі = хmax то при позитивному значенні зростання показника Кв = 0, або

а при від'ємному значенні зростання показника Ке = 1, або

3. Якщо хі = хmin то при позитивному значенні зростання показника Кв = 1, або

а при від'ємному значенні зростання показника Кв = 0, або

4. Із зменшенням розміру відхилень показника в окремих підприємствах /організаціях/ від максимального значення /при позитивному значенні зростання показника/, мінімального значення /при від'ємному значенні зростання показника/ в сукупності підприємств комплексний коефіцієнт вагомості відхилень зменшується. Чим нижчий цей коефіцієнт, тим вищий рівень ефективності господарювання, що свідчить також про високе місце цього підприємства в їх сукупності.

Комплексна статистична оцінка рівнів абсолютних, відносних та середніх величин статики і динаміки передбачає:

1/ оцінку результатів господарсько-фінансової діяльності;

2/ оцінку стійкості курсу валют та ефективності їх обміну /купівлі і продажу/.

Система статистичних показників – це сукупність статистичних показників, які відображають взаємозв’язки об’єктивно існуючих явищ. Система статистичних показників охоплює всі сторони життя суспільства на різних рівнях: держави, регіону – макрорівень; підприємств, фірм, об’єднань, сім’ї, домогосподарств і т. п. – мікро рівень.

Система статистичних показників має слідуючи особливості:

- носить історичний характер (тобто змінюється в залежності від часу, історичної епохи, стану економічного розвитку і т.ін.);

- методологія підрахунку, обліку статистичних показників постійно змінюється;

- статистичні показники мають пізнавальне значення.

Абсолютна статистична величина відображає рівень або розмір розвитку суспільно – економічного явища в конкретних умовах місця і часу . Так, основна маса господарських абсолютних показників фіксується в первинних документах виробничої одиниці – підприємства, торгової точки, шляховій, будівельній, транспортній організації тощо.

В статистиці всі абсолютні величини мають конкретні одиниці виміру (гривні, штуки, кіловат-години, людино-дні і т.п.).

Статистичні величини можуть бути індивідуальні або сумарні (узагальнюючі), моментні (на відповідну дату) та інтервальні (за період).

Розрізняють натуральні, вартісні, трудові та умовні одиниці виміру . Наприклад, в сільському господарстві застосовують такі показники як умовні гектари, умовні голови, умовні трактори і т.ін. Умовні показники отримують у випадках коли декілька різновидів натуральних показників зводять воєдино. При цьому вживають спеціальні коефіцієнти сумісництва. Роль загальної міри, еталону для розрахунків і порівнянь найчастіше виконує один різновид. Перерахунок в умовні одиниці роблять наступним чином:

Y = C + KX, (1)

де Y – обсяг умовних одиниць; С – обсяг різновиду, прийнятого за еталон; Х – кількість елементів сукупності, які відрізняють від еталонних; К – коефіцієнт перерахунку не еталонних властивостей в еталоні.

Приклад: Завод виробив 2000 чотиривісних вагонів і 4000 двовісних. Скільки виробив завод вагонів, якщо їх перевести у двовісні?

1. Визначаємо коефіцієнт сумісництва:

К = 4000 : 2000 = 2

2. Обсяг вагонів в умовних одиницях, тобто у двовісному обрахунку дорівнюватиме:

У=4000 +2000·2 = 8000 ум.вагонів.

Відносні величини створюють систему взаємопов’язаних статистичних показників. Вирізняють наступні типи відносних величин:

1) Відносна величина динаміки характеризує зміну рівня розвитку будь-якого процесу в часі і обраховується як відношення послідуючого показника до попереднього, через встановлення індексу даного відношення.

Наприклад, обсяг промислової продукції області за 9 місяців поточного року склав 15150 тис.грн., а в минулому році за цей же період обсяг промислової продукції дорівнював 13114 тис.грн. (в порівняльних цінах). Відносна величина динаміки в даному прикладі, або індекс періоду (9 місяців п.р. до 9 місяців попереднього року) дорівнюватиме: 15150 : 13114 = 1,15і темп росту в % становитиме 115%.

2) Відносна величина планового завдання розраховується як відношення рівня запланованого на даний період до рівня, що фактично склався в попередній аналогічний період.

Наприклад, заплановано за 2000 рік виготовити 2199 пилососів, а в 1999 році їх було вироблено – 1898. Тоді відносна величина планового завдання дорівнюватиме: 2199/1898 = 1,158 (плановий коефіцієнт росту).

3) Відносні величини структури характеризують частки, питому вагу складових елементів в загальному обсязі, тобто:

%

%

4) Відносні величини координації (ВВК) характеризують відношення часток даної сукупності до однієї з них, що прийнята за базу порівняння. ВВК показує у скільки разів одна частка сукупності більше іншої, або скільки одиниць однієї частки приходиться на 1, 10, 100 одиниць іншої.

5) Відносні величини порівняння (ВВП) характеризують порівняльні розміри одних абсолютних величин даного об’єкта до аналогічних величин іншого аналогічного об’єкта, або регіону.

Інші реферати на тему «Економіка підприємства»:

Відтворення трудових ресурсів

Аналіз господарської діяльності підрозділу ВАТ Київська поліграфічна фабрика “Зоря”

Місце і роль раціоналізації трудової діяльності у розвитку теорії та практики організації праці

Банківський кредит, його види, форма видачі, принципи та об'єкти кредитування

Форми та системи оплати праці