Сторінка

14

Протягом календарного року дозволяється заміна квартального податкового періоду на місячний з початку будь-якого кварталу поточного року. Заява про таку заміну надається платником податку до податкового органу за один місяць до початку кварталу. Зворотні зміни в одному календарному році не дозволяються.

В разі застосування квартального податкового періоду згідно із статтею 8 Закону України "Про податок на додану вартість" № 168/97-ВР від 03.04.1997 р. платник податку, який також здійснює вивізні (експортні) операції з продажу товарів (робіт, послуг), може одержати бюджетне відшкодування частини податкового кредиту за підсумками результатів діяльності першого місяця кварталу та двох перших місяців кварталу.

Бюджетному відшкодуванню підлягає відсоток податкового кредиту розрахункового періоду, що дорівнює відсотку експортних обсягів продажу товарів (робіт, послуг) у загальному обсязі оподатковуваних операцій з продажу товарів (робіт, послуг) розрахункового періоду. До експортних обсягів продажу товарів (робіт, послуг) не включаються майнові добровільні пожертвування на користь нерезидентів, майнові внески для продовження будь-якої спільної з нерезидентом діяльності за межами України, майнові внески, що повертаються іноземному інвестору.

Відшкодування здійснюється у порядку, передбаченому підпунктом 7.7.3 Закону України "Про податок на додану вартість" № 168/97-ВР від 03.04.1997 р. для податкового (звітного) періоду, що дорівнює календарному місяцю, а оподаткування за підсумками звітного кварталу здійснюється у порядку, визначеному пунктом 7.7 Закону України "Про податок на додану вартість" № 168/97-ВР від 03.04.1997 р.

РОЛЬ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДОХОДАХ КРАЇНИ.

2.1 Аналіз надходження податку на додану вартість до Зведеного бюджету України.

Україна переживає економічну кризу. Одним з головним чинників є податкова система. З одного боку, вона не забезпечує держави достатніми і надійними доходами, що породжує фінансову кризу держави на макрорівні, а з другого — підриває фінансову базу підприємницьких структур, чим вимовлює кризу в мікроекономічному середовищі.

З огляду на це, виникає потреба у глибокому аналізі способів мобілізації доходів держави, обгрунтування напрямків, форм і методів підвищення результативності її фінансової діяльності.

У країнах із розвинутою ринковою економікою державні доходи становлять значну частину валового внутрішнього продукту і мають величезний вплив на його перерозподіл і розширене відтворення.

У всіх постсоціалістичних економіках у період переходу до ринку частка державних доходів у ВВП стала зменшуватися. Також тенденція і спостерігалася в Україні. Питома вага доходів Зведеного бюджету у ВВП становила у 1994 році 43,5%, у 1995 році – 38,1%, у 1996 – 37,1%, у 1997 році – 29,4%, у 1998 році – 27,7%.

Світовий досвід підтверджує, що існують різні фінансові способи мобілізації доходів держави. У найзагальнішому вигляді їх поділяють на податкові й неподаткові. Однак на сучасному етапі найважливішу роль відіграє податкова діяльність.

Основним джерелом доходів бюджетів базового рівня є регулюючи доходи, перш за все — прибутковий податок з громадян, податок на прибуток підприємств, з прямих податків, та ПДВ, з непрямих податків.

Однак, як перелік регулюючих доходів, так і нормативи їх розподілу між державними і місцевими бюджетами постійно переглядаються.

Якщо протягом 1992 – 1996 років ПДВ був одним з основним регулючих доходів місцевих бюджетів, то в 1997 – 2000 роках він спрямовуються до Державного бюджету України.

Державний бюджет України — це централізований фонд фінансових ресурсів держави, які використовуються для виконання покладених на неї функцій, передбачених Конституцією України. В організаційному аспекті бюджет — це план утворення і використання фінансових ресурсів, що знаходяться в розпорядженні держави.

Сукупність всіх бюджетів (Державний бюджет України, республіканський бюджет АРК, місцеві бюджети) є Зведеним бюджетом України, який використовується для аналізу визначення засад державного регулювання економічного і соціального розвитку.

Як вже відомо, основним джерелом формування доходів Зведеного бюджету України виступають податки.

|

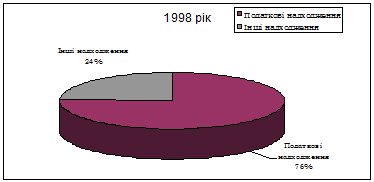

Рис. 2.1.1 Структура Зведеного бюджету України в 1998 році.

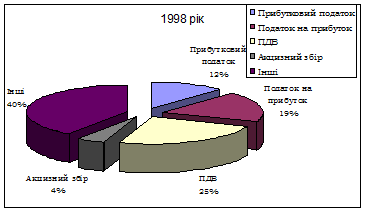

Із них податок на додану вартість складає 25% Зведеного бюджету України, податок на прибуток з підприємств 19%, прибутковий податок з громадян 12%, акцизний збір – 4% (Рис. 2.1.2). Найбільшу частку, як видно з діаграми займає ПДВ (1/4 частину Зведеного бюджету України).

|

Рис 2.1.2 Податки в Зведеному бюджеті України в 1998 році.

Зупинимось детальніше на аналізі ПДВ в доходній частині Зведеного бюджету. В доходній частині бюджету України податок на додану вартість за період 1995 – 1998 років мав досить помітні коливання. З 1997 року надходження від податку на додану вартість зменшились на 3,5% і склали 7460,1 млн. грн, але залишається домінуючим.

З точки зору формування надходжень у бюджет податок на додану вартість серед непрямих податків займає перше місце. Це пов¢язано з більшим переліком товарів, та з меншою залежністю від циклу економічної кон¢юнктури. Більш детальніше зміни надходжень від ПДВ можна прослідкувати по таблиці 2.1.1.

Як видно з даних таблиці 2.1.1 протягом 1995 – 1997 років відбувалося постійне зростання надходжень від податку на додану вартість: у місцеві бюджети у 1995 – 1996 роках надходження склали відповідно 3004,4 млн. грн (66,3%) і 3480,9 млн. грн (55,7%), що помітно перевищує надходження до Державного бюджету: у 1995 році на 32,6%, а у 1996 році на 11,0%. У 1997 – 1998 роках надходження до Зведеного бюджету відбувалося вже тільки з Державного бюджету України. Хоча воно і забезпечило стовідсоткове надходження, але в 1998 році відбулося помітне зниження – на 782,2 млн. грн., менше ніж у попередньому році.

Таблиця 2.1.1

ПДВ у бюджетах України в 1995 – 1998 роках.

| Показники | 1995 | 1996 | 1997 | 1998 |

|

Зведений бюджет, млн. грн, в т. ч.: | 4529,9 | 6246,2 | 8242,3 | 7460,1 |

|

Державний бюджет всього у % до Зведеного бюджету України | 1525,5 33,7 | 2765,3 44,3 | 8242,3 100,0 | 7460,1 100,0 |

|

Місцеві бюджети всього у % до Зведеного бюджету України | 3004,4 66,3 | 3480,9 55,7 | — — | — — |

Інші реферати на тему «Бухгалтерський облік, податки»:

Сучасні форми і системи заробітної плати

Сутність та функції податків, їх види. Процес обчислення та сплати податків на ВАТ «Шахта імені М.И. Калініна» - ДПДХК «Донвугілля»

Податок з прибутку в Україні

Автоматизація обліку, аналізу та управління реалізацією і доходами Підприємства (КП “Казка”)

Розрахунково-аналітичні методичні прийоми