Сторінка

4

При виробництві та збуті водночас кількох видів продукції, уза-гальнити які неможливо, необхідно враховувати, що вони мають різні ціни і потребують різних змінних витрат, а отже, різняться й частки їх внесків у покриття загальних постійних витрат. У цьому разі точка беззбитковості залежить від частки кожного виробу у сукупному обсязі реалізації. Точку беззбитковості для багато номенклатурного виробництва визначають у два етапи:

• обчислюють частку кожного виробу в обсязі реалізації;

• розраховують підсумковий зважений дохід.

Як обмеження припускається, що частки виробів у сукупному обсязі реалізації за розрахунковий період залишаються незмінними.

Розглянемо приклад розрахунку критичних обсягів реалізації для багатономенклатурного виробництва.

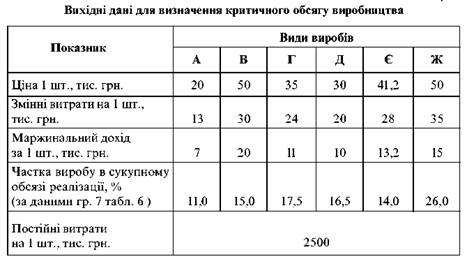

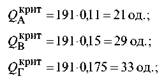

Вихідні дані на основі наскрізного прикладу діяльності підприємства за звітний період (див. табл. 6), а також допоміжні розрахунки наведені в табл. 7.

Узагальнений маржинальний дохід визначається як сума добутків маржинального доходу за видами виробів на їх частку: Критичний обсяг виробництва (точка беззбитковості)

![]()

у тому числі (з округленням результатів до цілих)

За такої структури обсягів виробництва підприємство матиме ви-ручку, яка дорівнюватиме загальним витратам (постійним та змінним). Розрахунки для перевірки одержаних результатів наведені в табл. 8.

Сукупні витрати становлять 5053 + 2500 = 7553 тис. грн.

Незначні розбіжності із сумою виручки (див. гр. 6 табл. 8) пояснюються округленням результатів розрахунків обсягів виробництва в одиницях.

У розглядуваному прикладі (див. гр. 1 табл. 6) фактичні обсяги реалізації за всіма видами виробів перевищували критичні. Це забезпечило підприємству прибуток від реалізації продукції у звітному періоді у розмірі 1000 тис. грн.

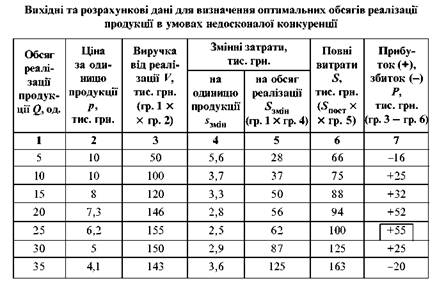

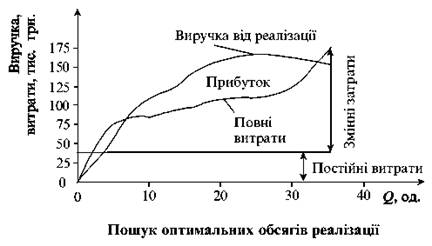

Якщо підприємство реалізує продукцію в умовах недосконалої конкуренції, тобто коли зі збільшенням обсягів реалізації зменшується ціна за одиницю продукції, пошук оптимальної позиції продукції підприємства на ринку можна продемонструвати на прикладі, проілюстрованому на рис. 8, вихідні дані для якого наведені в табл. 9.

Водночас у цьому прикладі змінні витрати на одиницю продукції не залишаються однаковими при різних обсягах виробництва. Так, зі збільшенням обсягів виробництва вони зменшуються (наприклад, завдяки знижкам при купівлі сировини у великих обсягах), а в подальшому можуть збільшуватись (наприклад, за рахунок залучення більш віддалених постачальників чи сплати надбавок за понаднормову роботу).

Як випливає з даних табл. 9, максимальний прибуток підприємство отримає при обсязі реалізації 25 одиниць продукції. Прибуткова зона діяльності обмежена обсягами від 6 до 33 одиниць продукції. За її межами маржинального доходу недостатньо, щоб покрити постійні витрати підприємства, отже, підприємство зазнає збитків. Таким чином, якщо еластичність попиту перевищує одиницю, є дві точки критичного обсягу, де сукупні витрати дорівнюють виручці від реалізації. У наведеному прикладі - це 6 та 33 одиниці реалізованої продукції (див. рис. 8).

За заданими рівнями виручки та змінних затрат можна обчислити рівень постійних витрат, який відповідатиме максимальному прибутку. Аналогічно, виходячи із заданих рівнів інших взаємопов’язаних чинників, можна послідовно розрахувати оптимальні рівні цін на продукцію та змінних затрат.

Підприємству слід уникати "ножиць", тобто коли попит на його продукцію еластичний, а попит підприємства на споживані ресурси, наприклад на енергоносії, нееластичний.

Аналіз грошових потоків за напрямками діяльності підприємства

Будь-яке підприємництво можна вважати сукупністю фінансової, інвестиційної та операційної діяльності. Кожному із зазначених видів діяльності, які пов'язані між собою рухом коштів, властиві певні джерела надходження і напрямки витрачання цих коштів. Завдання фінансового аналітика — визначити структуру грошового потоку залежно від видів діяльності.

Приклад. Дані дод. 1.3 свідчать, що у звітному періоді найбільшу частку в надходженні коштів підприємство отримало від операційної діяльності, а у витрачанні — від інвестиційної. За цим видом діяльності витрачання в 5,5 раза перевищувало надходження коштів, що було спричинено одночасним збільшенням реальних і фінансових інвестицій. Аналізуючи наведені показники за період, що перевищує рік (3-5 років), слід порівняти темпи витрачання коштів на інвестиційну діяльність А ІД з темпами чистого руху коштів від операційної діяльності АЧОД. Якщо АЧОД > А ІД, інвестиційна політика підприємства ефективна, якщо АЧОД < А ІД — неефективна. Аналогічно можна порівняти темпи витрачання коштів на фінансову діяльність з АЧОД. Постійне збільшення грошових потоків свідчить про розвиток підприємства та його стабільний фінансово-економічний стан.

Інші реферати на тему «Фінанси»:

Прагматизм бюджетного процесу на локальному рівні. 1. Аналіз діючого порядку складання, розгляду і затвердження бюджетів органів місцевого самоврядування

Формування і розвиток в Україні ринку корпоративних цінних паперів

Сутність, склад і структура оборотних коштів, класифікація і принципи організації

Фінанси суб’єктів господарювання

Товарний арбітраж