Сторінка

2

До чинників, що впливають на операційний прибуток, належать зміни:

• ціни на реалізовану продукцію;

• обсягів реалізації продукції;

• структури реалізованої продукції;

• собівартості одиниці продукції;

• собівартості продукції за рахунок структурних зрушень у складі продукції.

Суть методики розрахунку впливу на операційний прибуток наведених чинників полягає в послідовному аналізі кожного з них, тобто припускається, що інші чинники у цей час на прибуток не впливають.

Виклад методики аналізу впливу наведених чинників супроводжується розв’язанням прикладів.

1. Вплив на прибуток змін ціни на реалізовану продукцію

![]()

де Q1 - обсяг реалізації і-го виду продукції у звітному періоді

(/ = 1Гп); Р1, р0 ціна реалізації і-то виду продукції у періоді відповідно звітному та попередньому.

Для кожного і-го виду продукції встановлюється, скільки можна одержати прибутку додатково завдяки реалізації обсягів виробництва у звітному періоді за цінами, що перевищують ціни в попередньому періоді.

Приклад. Вплив на прибуток змін ціни на реалізовану продукцію за видами виробів:

![]()

Сукупний вплив на прибуток змін ціни на всю реалізовану продукцію

![]()

2. Вплив на прибуток змін обсягів реалізації продукції

![]()

де P0 - прибуток від реалізованої продукції за попередній період; S10 - фактична собівартість реалізованої продукції у звітному пері-оді, що розрахована в цінах і тарифах попереднього періоду,

![]()

si0 - собівартість і-го виду продукції в попередньому періоді; Qi1 -обсяг реалізації i-го виду продукції в попередньому періоді; S0 - фактична собівартість реалізованої продукції в попередньому періоді,

![]()

де Qi0 - обсяг реалізації i-го виду продукції в попередньому періоді.

З’ясовується, скільки додатково було отримано прибутку тільки завдяки збільшенню обсягів виробництва окремих видів продукції. Для зручності порівняння обсяги виражені через собівартість (з метою уникнення впливу цінового чинника). Припускається, що пропорційно до зміни обсягів виробництва змінюється прибуток.

Приклад. Фактична собівартість реалізованої продукції у звітному періоді за видами виробів

![]()

Вплив на прибуток змін обсягів реалізації продукції

![]()

3. Вплив на прибуток змін у структурі реалізованої продукції

![]()

де V1 0 — обсяги реалізації продукції у звітному періоді за цінами попереднього періоду; V0 - виручка від реалізації продукції за попе-редній період,

![]()

Приклад. Обсяги реалізації продукції за видами виробів у звітному періоді за цінами попереднього періоду

Вплив на прибуток змін у структурі реалізованої продукції

![]()

4. Вплив на прибуток змін собівартості одиниці продукції

![]()

де si1 — собівартість і-го виду продукції у звітному періоді.

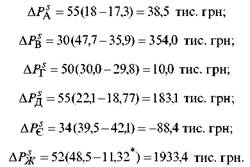

Приклад. Вплив на прибуток змін собівартості продукції за видами виробів

Сукупне збільшення собівартості продукції (тобто зменшення прибутку) зумовлюється збільшенням собівартості одиниці продукції:

![]()

5. Вплив на прибуток змін собівартості продукції за рахунок структурних зрушень у складі продукції

![]()

Приклад. Вплив на прибуток змін собівартості продукції за раху-нок структурних зрушень у складі продукції

![]()

6. Сукупний вплив чинників на прибуток від реалізації продукції

![]()

7. Загальне збільшення операційного прибутку

![]()

де Р1 - операційний прибуток за звітний період; ∆Р° збільшення інших операційних доходів.

Приклад. Загальне збільшення операційного прибутку

∆Р= 1150 - 897 = 223 + 30 = 253тис.грн.

Структуру змін операційного прибутку за чинниками з числовими абсолютними показниками і у відсотках (відповідно до розглянутого прикладу) наведено на рис. 6.

Збільшення операційного прибутку до 253 тис. грн пояснюється збільшенням прибутку від реалізації продукції (88,1 %) та збільшенням інших операційних доходів (11,9 %). Вирішальними чинниками збільшення прибутку від реалізації продукції були такі: