Сторінка

25

Ознайомлення учнів із різними видами страхування та деякими їх особливостями може бути здійснене за допомогою навчальних математичних задач. Розглянемо, наприклад, такі задачі.

Задача 1. Визначити, яке страхове відшкодування отримає сільськогосподарський виробник, якщо він застрахує урожай за таких умов, що страхова компанія відшкодує збитки у розмірі 70% від недоотримання урожаю. Середня врожайність з 1га - 23 ц, а фактично отримали 20 ц з га. Площа посіву 200га. Закупівельна ціна пшениці за 1 ц дорівнює 50 грн.

Для розв’язання цієї задачі потрібно відповісти на запитання:

Якою повинна бути ціна врожаю?

23 × 200 × 50 = 230 000 (грн.)

Яка фактична ціна отриманого урожаю?

20 × 200 × 50 = 200 000 (грн.)

Яка величина збитків?

230 000 – 200 000 = 30 000 (грн.)

Яке страхове відшкодування?

30 000 × 0,7 = 21 000 (грн.)

Відповідь: 21 000 гривень.

Для слабких учнів можуть бути роздані картки де складений план розв’язування задачі. Сильніші учні самостійно складають план та розв’язують задачу.

Робота з такою задачею не лише вчить учнів обчислювати відсотки від певної фінансової суми, а й показує важливість страхування в реальних умовах життя.

В системі страхування застосовують кілька видів фінансових розрахунків та франшизи.

Для визначення величини страхового внеску в страховій практиці часто використовується страховий тариф, який визначається як ставка страхового внеску з одиниці страхової суми за визначений період страхування.

Задача 6. Страховий внесок за майно становив 300 грн. при страховому тарифі 0,2 %. Яка страхова сума застрахованого майна?

Для розв’язання цієї задачі важливо усвідомити, що страховий тариф показує відсоткове відношення між страховим внеском і страховою сумою, тобто 300 грн. є 0,2 % від страхової суми. Тому знаходження страхової суми полягає у знаходження числа за його частиною:

300 : 0,002 = 150 000 (грн.)

Відповідь: 150 000 грн.

У страхуванні майна найпоширенішим є страхування за дійсною вартістю майна, що визначається на день укладання договору. В цьому випадку страхове забезпечення дорівнює величині збитків, тобто повне покриття збитків страхувальника. Для відображення цього виду страхування під час вивчення теми “ Функція” учням може бути запропоновано задати функціональну залежність між збитками та страховим відшкодуванням і побудувати відповідний графік функції, якщо збитки дорівнюють а грн.

Це завдання не викликає труднощів, але показує механізм фінансових розрахунків у цій ситуації.

Наступний вид розрахунків – страхування за системою пропорційної відповідності. Воно передбачає виплату страхового відшкодування, яке розраховується за формулою 2.10:

![]() , (2.10)

, (2.10)

де Q – страхове відшкодування ,

S - страхова сума за угодою (страховий внесок),

T – вартісна оцінка об’єкта страхування,

W – фактична сума збитків.

Це дуже поширений вид страхування. Учням пропонується з формули 2.10 знайти вирази, за яким обчислюється страхова сума за угодою, фактична сума збитків та вартісна оцінка об’єкта страхування. Це знайомить учнів із головними величинами страхової справи та показує математичні залежності між ними.

У 9 класі учням під час вивчення теми “Нерівності” можна запропонувати завдання, яке демонструє використання наведеної вище формули. Наведемо приклад.

Задача 2. Визначити, на яку суму варто застрахувати майно, якщо вартісна оцінка квартири становить 12 000 умовних одиниць, можлива сума збитків 10 000 у. о., а страхове відшкодування повинно бути більше за 8 000 у. о.

Розв’язування цієї задачі можна оформити таким чином.

Складаємо на основі формули 2.10 нерівність:

12 000 × (S/10 000) > 8 000.

Звідси маємо:

S/10 000 > 2/3;

S > 6 666,(6).

Відповідь: бажано застрахувати більше, ніж на 6667 у. о.

В ході аналізу отриманого результату учні спостерігають залежність: покриття збитків тим вище, чим менше різниця між вартісною оцінкою об’єкта страхування та страховою сумою.

Наступний вид – страхування за системою першого ризику. В цьому випадку відбувається виплата відшкодування у розмірі збитків, але в межах страхової суми.

На етапі ознайомлення учнів із задачею, важливо пояснити, що під “першим ризиком” у страховій справі розуміють ризик, вартісна оцінка якого не перевищує страхової суми. При дії даної системи страхування, всі збитки у межах страхової суми відшкодовуються повністю. Збитки, які перевищують страхову суму (другий ризик), страховиком не відшкодовуються. Тому розв’язання цієї задачі полягає у виконанні наступної дії: 321 500 – 234 000 = 87 500 (грн.)

У страховій справі особиста участь страхувальника у покритті збитків виражається через франшизу. Франшиза - частина збитків, що не відшкодовується страховиком згідно з договором страхування, тобто це звільнення страховика від покриття збитків на певну суму. Вона може бути встановлена у відсотках або в абсолютних розмірах щодо страхової суми, вартісної оцінки об’єкту або розміру збитків.

Розрізняють умовну та безумовну франшизи. Умовна франшиза звільняє страховика від відповідальності за збитки, які не перевищують встановленої франшизи і зобов’язує його покривати збитки повністю, якщо розмір їх перевищує франшизу.

Безумовна франшиза звільняє страховика від компенсації перших х % страхової суми, незалежно від величини збитків. За будь-яких умов вона вилучається з зобов’язань страховика, тому вона безумовна. В цьому випадку страхове відшкодування завжди дорівнює різниці між збитками та безумовною франшизою.

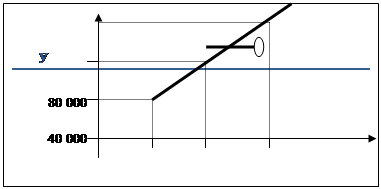

Під час вивчення теми “Функції та їх властивості” учням пропонується задати функцію та побудувати їх графік за такими даними задачі:

Задача 4. Задати функціональну залежність між збитками та страховим відшкодуванням, зробити порівняльний аналіз отриманих результатів, якщо:

Страхова сума становить 200 тис. грн., а умовна франшиза становить 20% від страхової суми.

Страхова сума становить 200 тис. грн., а безумовна франшиза становить 20% від страхової суми.

Міркування над даними задачі проводить до наступних результатів.

Нехай х – сума збитків, а у(х) – страхове відшкодування. В умові задачі франшиза становить 200 000 × 0,2 = 40 000 (грн.)

У випадку умовної франшизи повинні виконуватись умови:

якщо величина збитків менше за 40000 грн., то страхове відшкодування дорівнює 0, тобто у = 0;

якщо величина збитків більше за 40000 грн., то страхове відшкодування дорівнює сумі збитків, тобто у = х.

Врахування цих даних, приводить до такої функції:

![]()

В отриманої функції область визначення та область значення лише додатні числа, тому графік функції розташований лише в першій чверті координатної площини. Враховуючи все вище зазначене, отримаємо графік, який зображений на малюнку 2.14.

|