Сторінка

15

Загальна сума, вкладена кредитором в банки:

3 600 + 8 000 + 10 000 = 21 600 (грн.).

Підбиваючи підсумковий аналіз цієї задачі, потрібно звернути увагу учнів на велику мережу банків, що працюють в Україні. Вони утворюють дворівневу банківську систему держави (мал.2.4):

![]() Національний банк України

Національний банк України

комерційні та спеціалізовані банки

Мал.2.4. Банківська система держави

Національний банк України є головним банком країни. Він проводить єдину кредитно-грошову політику, організовує міжбанківські розрахунки, забезпечує стабілізацію національної валюти та координує роботу всіх комерційних банків. До компетенції комерційних банків віднесено такі функції:

кредитно-розрахункове обслуговування підприємств, організацій, населення;

касове обслуговування підприємств, організацій, населення;

операції з іноземною валютою;

інші, визначені законодавством.

За законом про банки і банківську діяльність [20]кожний комерційний банк зобов’язаний частину коштів відраховувати до Національного банку України для створення стабілізаційного фонду. Це обов‘язкові резерви банків. Вони встановлюються як певний відсоток від суми коштів, якими володіє комерційний банк. Решта коштів – вільний резерв, якими банк розпоряджається самостійно.

Для ілюстрації цього учням може бути запропонована така задача.

Задача 12. Комерційний банк отримав кошти у сумі 650 000 грн., а відсоткова ставка обов‘язкових резервів становить 12%. Знайти вільні та обов‘язкові резерви банку від цієї суми.

Після колективного розв’язання цієї задачі доцільно запропонувати аналогічні данні і провести їх обчислення у формі групової роботи: клас розбивається на групи – банки, назви яким вони придумають самостійно. Ставиться вимога обчислити вільні та обов‘язкові резерви їх банку за умов поданих в табл. 2.4.

Таблиця 2.4

Завдання для обчислення резервів банку

|

№ |

Банк |

Сума надходжень |

Відсоткова ставка обов‘язкових резервів |

|

1. |

20000 |

20% | |

|

2. |

45000 |

12% | |

|

3. |

120000 |

15% | |

|

4. |

22000 |

18% | |

|

5. |

S |

p % |

Порівнюючи отримані данні, учні роблять висновок, що існує пряма залежність між сумою коштів, які надійшли до банку, та величиною вільних резервів. Як наслідок, кожний банк може видати кредитів не більше за суму його вільних резервів.

Ознайомлення з поняттям обов’язкових резервів банку дає змогу провести дискусію з учнями з питання: "Як Національний банк України впливає на величину кредитів комерційних банків?" В результаті отримаємо відповідь: "Встановленням долі обов‘язкових резервів: чим більше відсоток обов‘язкових резервів, тим менше кредитів може видати банк, і навпаки." Заключним етапом роботи стає виведення загальної формули обчислення обов’язкових та вільних резервів банку, якщо сума вкладу S та відсоткова ставка p % обов‘язкових резервів:

![]() - обов‘язкові резерви банку, (2.3)

- обов‘язкові резерви банку, (2.3)

![]() - вільні резерви банку. (2.4)

- вільні резерви банку. (2.4)

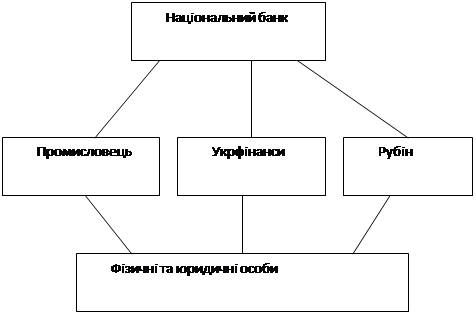

Після ознайомлення учнів з основними сторонами діяльності банків у державі, доцільно провести дидактичну гру. Для цього клас слід розподілити на п‘ять команд.

Перша – робітники Національного банку; друга, третя, четверта – різні банки; п‘ята – особи, які співпрацюють із банками. Банки варто назвати та описати отриману банківську систему. Отриманий результат слушно відобразити у вигляді схеми (мал. 2.5.).

|

Мал. 2.5. Банківська система на уроці математики

Надалі схему (мал. 2.5) слід доповнити таблицею 2.5.

Завдання на гру.

Національний банк встановлює відсоток на обов‘язкові резерви банку, за умови, що кількість обов‘язкових резервів повинна “покривати” половину грошей, які банк бере у фізичних та юридичних осіб на депозитні вклади.

Кожна фізична та юридична особа має 3000 гривень. Вони домовляються з одним із банків про депозитний вклад на три роки, а з іншим про кредит на два роки.

Кожний банк встановлює власну ставку відсотку на кредит та оформлює договори з фізичними та юридичними особами.

Таблиця 2.5

Початкові данні для виконання завдань

|

Банк |

Сума в банку |

Сума, яка надійшла на депозитні вклади |

Відсоткова ставка депозитних вкладів |

|

Промисливець |

15000 |

7000 |

16 % |

|

Укрфінанси |

17000 |

10000 |

20 % |

|

Рубін |

14000 |

5000 |

14 % |

Після оформлення всіх договорів, кожний банк та кожний клієнт банків рахують власний бюджет через три роки.

Національний банк перевіряє обчислення та виносить результати на дошку. Фізичні та юридичні особи, які отримали збитки, шукають варіанти покращення власного стану. Для цього розриваються укладені договори та укладаються нові. Банки, в яких результативна сума буде меншою за початкову, повертають депозитні кошти і надані кредити, а з кожної суми, яка обумовлена договором з клієнтами, виплачує 1 % та починає розрахунки з нової початкової суми.

Діти дуже захоплюються такою діяльністю. Вони набувають нового досвіду у використанні власних коштів при співпраці з банками.

Отже, для розв‘язування математичних задач такого типу цілком досить знань з курсу математики середньої школи. Однак різні поняття та терміни, які зустрічаються в задачах, не є звичними для шкільної програми, тому вимагають додаткового пояснення та обґрунтування. Інколи вони стають зрозумілими вже з тексту задач. Завдяки введенню нових понять розширюються знання учнів та демонструються можливості використання математичних знань у банківській діяльності протягом курсу математики основної школи, що відображено в додатку Є. Це активізує діяльність учнів та збуджує інтерес до практичного застосування шкільних математичних знань.

Інші реферати на тему «Педагогіка, виховання»:

Реалізація принципу наочності у процесі виробничого навчання

Підвищення рівня фізичної підготовленості дітей молодшого шкільного віку засобами ігрової спрямованості

Застосування вітагенних технологій на уроках української літератури

Організація навчально-виховного процесу в групі дітей середнього дошкільного віку

Організація природоохоронної роботи й екологічне виховання школярів у літніх таборах