Сторінка

16

Ведення задач на діяльність банків до курсу математики основної школи, які пов‘язані з депозитними вкладами та наданням кредитів, ознайомлює учнів із такими фінансовими величинами, як початковий капітал, відсоткова ставка банку, прибуток або відсоткові гроші, термін вкладу або час та результативний капітал. Це показує математичну залежність між ними.

У процесі розв’язування математичних задач на діяльність банків, відбувається усвідомлення учнями таких функцій комерційних банків:

кредитно-розрахункове обслуговування підприємств, організацій та населення;

касове обслуговування підприємств, організацій та населення;

операції з іноземною валютою;

інші, визначені законодавством.

Особливості роботи з задачами на оподаткування

Невід’ємною частиною економічного всеобучу в умовах ринкових відносин України є знання про сплату податків та вміння їх нараховувати.

За допомогою математичних методів, з якими учні знайомляться під час шкільних занять з математики, можна розкрити зміст багатьох податкових термінів, операцій та залежностей, які оточують людину сьогодні. Питання податкових надходжень до бюджету держави та система їх нарахування є однією з фінансових тем, які доцільно було розглянути в ході вивчення математики в основній школі.

У податковій практиці зустрічається велика кількість задач різного типу. Податки – це обов’язкові платежі, які держава стягує із громадян, підприємств та організацій до бюджету. Не всі задачі податкової тематики можуть бути запропоновані до розгляду на уроках математики. Та й не всі мають зв’язок із математикою. Розглянемо лише ті задачі на податки, фабула яких розкриває використання математики в системі податків й ознайомлює із застосуванням математичних понять, операцій та методів у податковій сфері.

Важливо зазначити, що задачі на податки дають можливість реалізувати прикладну спрямованість математики. Вже в основній школі учні вчаться елементам математичного моделювання, знайомляться з особливостями перекладу текстової задачі на мову математики, розкриттям отриманого математичного результату в реальній життєвій ситуації та його аналізом.

У процесі розв’язування математичних задач на податки, учні мають справу з такими поняттями, як платник прибуткового податку, об’єкт оподаткування, сукупний податковий дохід, ставка податку, порядок обчислення і сплата податку, перерахування податку до бюджету, використання податкових коштів державою, тощо. Це формує у них уявлення про шлях сплати податків, розуміння причин їх нарахування. Це допомагає уникнути помилок у життєво важливих питаннях.

Розглянемо конкретне використання таких задач на уроках математики.

Система оподаткування України включає велику кількість різних видів податків. Податкова система – це сукупність установлених у державі податків та механізмів їх сплати.

Для практичного ознайомлення учнів із системою оподаткування в Україні, на різних прикладах та задачах потрібно проілюструвати різні схеми оподаткування. В різних країнах перелік податків включає від 10 до 30 видів. Найпоширенішими є податки на прибуток, на майно (обладнання, будівлі, транспорт і т.д.), на заробітну плату та на спадок.

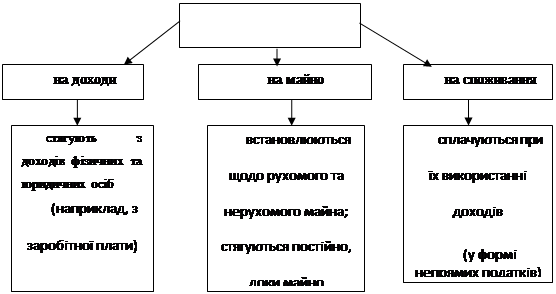

Узагалі, всі податки за економічним змістом об’єкта оподаткування поділяють за схемою 2.7 .

|

Мал. 2.7. Види податків

Кожний вид податку нараховується у відповідності до законів. Активним учням слід запропонувати самостійно знайти за допомогою комп’ютерних засобів (інтернет) як нараховуються податки на споживання та на майно, на прикладі показати їх дію і зробити доповідь класу. Для зменшення складності завдання доцільно запропонувати декілька сайтів з інтернету звідки можна взяти ці данні.

У дев’ятому класі при повторенні теми “Відсотки” учням може бути запропоновано самостійно на базі витягу з закону “Про прибутковий податок із громадян”, якій діяв до 2004 року обчислити розмір податку з власного сукупного доходу за основним місцем роботи. Таблиця 2.9 може бути продемонстрована учням за допомогою кодоскопа.

Таблиця 2.9

Ставка та розміри прибуткового податку з доходів громадян за місцем основної роботи в Україні (до 2004 року)

|

Місячний сукупний доход, що оподатковується (у неоподатковуваних мінімумах) |

Ставки та розміри податку |

|

до 17 грн. включно |

не оподатковується |

|

від 17 грн. до 85 грн. |

10 % суми, що перевищує 17 грн. |

|

від 86 грн. до 170 грн. |

6,8 грн. + 15 % суми, що перевищує доход 85 грн. |

|

від 171 грн. до 1020 грн. |

19,55 грн. + 20 % суми, що перевищує доход 170 грн. |

|

від 1021 грн. до 1700 грн. |

189,55 грн. + 30 % суми, що перевищує доход 1020 грн. |

|

від 1701 грн. і вище |

393,55 грн. + 40 % суми, що перевищує доход 1700 грн. |

Задача 3. Прибутковий податок із сукупного оподаткованого доходу громадян за місцем основної роботи до 2004 року обчислювався за ставками табл. 2.9. [48, с.19]. Обчислити розмір суми податків, яку сплачував кожний член Вашої родини за основним місцем роботи: а) за один місяць; б) за рік.

Розв’язання таких задач в курсі математики знайомить та навчає дітей працювати з витягами законів України.

У дев’ятому класі під час вивчення властивостей арифметичної прогресії учням може бути запропонована наступна задача.

Задача 4. Місячний оподатковуваний дохід за неосновним місцем роботи громадянина в січні становив 450 гривень, а далі збільшувався щомісяця на 20 гривень. Доходи, отримані не за місцем основної роботи, оподатковуються прибутковим податком за ставкою 20 %. Обчислити загальну суму річного податку.

Наведемо можливу методику розв’язування такого типу задач. Спочатку слід звернути увагу учнів на фіксовану ставку податку, тому якби дохід не змінювався, то і сума сплати податку не змінювалась.

Зміни в доходах, які описані в задачі, мають певну математичну закономірність. Учням пропонується перекласти речення задачі "Місячний оподатковуваний дохід за неосновним місцем роботи громадянина в січні становив 450 гривень, і далі збільшувався щомісяця на 20 гривень." на математичну мову. В результаті: "Місячні оподатковувані доходи складають арифметичну прогресію, у якої перший член – 450, а різниця – 20". Таке формулювання налаштовує на виконання певних математичних дій.