Сторінка

8

Процес планування фінансових видатків на освіту має починатися знизу: навчальні заклади на основі встановлених нормативів витрат в розрахунку на одного учня складають кошториси, в яких враховуються витрати на оплату праці педагогічного і допоміжного персоналу, витрати на харчування, на утримання будівель, на капітальний ремонт тощо. Дані кошторисів окремих шкіл, що відносяться до одного адміністративного району, акумулюються районними відділами освіти (райвно). Централізовані бухгалтерії райвно подають свої зведені кошториси до обласного управління освіти (або міського – у містах Києві та Севастополі). На обласному рівні сукупні цифри районних освітніх бюджетів мають ставати основою бюджетів освіти обласних державних адміністрацій.

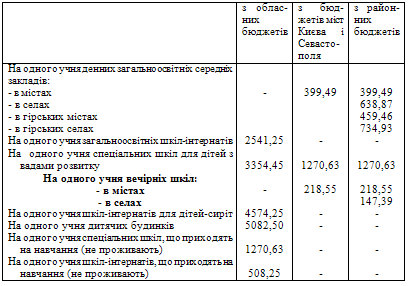

Таблиця 1. Нормативи видатків на одного учня закладів середньої освіти, грн в рік.

Формула, за якою здійснюється фінансування закладів загальної середньої освіти, включає два типи відмінностей. Перший тип стосується відмінностей між закладами, які обслуговують різні категорії учнів. Основні серед них такі:

денні загальноосвітні середні заклади;

вечірні школи;

- загальноосвітні школи-інтернати;

- школи-інтернати для дітей з вадами фізичного і розумового розвитку;

- дитячі будинки, школи-інтернати для дітей-сиріт.

Ці відмінності знаходять прояв у різних коефіцієнтах коригування основного розрахункового нормативу, що пропонуються для різних груп учнів.

Другий тип відмінностей у фінансуванні закладів середньої освіти стосується їх місцезнаходження: у міській чи сільській місцевості. Особливо виділений учнівський контингент населених пунктів, які за статусом віднесені до гірських. Ці відмінності представлені у різних формулах, що пропонуються для розрахунку 1) обласних бюджетів на освіту; 2) бюджетів на освіту міст Києва і Севастополя; 3) бюджетів на освіту міст республіканського (Крим) і обласного значення та районів.

Джерела бюджетів на освіту. В Україні освіта фінансується урядом із загальних податкових надходжень, акумульованих за допомогою різних податків. Разом з тим, певний зв¢язок між фондами системи освіти та конкретними податками простежується. Між бюджетами різних рівнів існує розподіл відповідальності за акумуляцію відповідних податків та їх використання.

Державний бюджет формується за рахунок податку на додану вартість та акцизного збору. Доходи місцевих бюджетів складаються з податку на доходи підприємств і організацій, прибуткового податку з громадян та інших місцевих податків та зборів. Таким чином, переважна частина видатків на загальну середню освіту формується з надходжень від податку на прибуток підприємств та прибуткового податку з громадян.

З 1999 року відбувається перерозподіл повноважень між державним та місцевими бюджетами, все більша частка місцевих податкових надходжень забирається у центр. Якщо раніше місцеві бюджети нагромаджували надходження від податку на прибуток підприємств та прибутковий податок з громадян, то тепер у районі залишаються переважно надходження з прибуткового податку. Це знаходить свій прояв у зменшенні обсягів місцевих бюджетів та відповідно – зменшенні можливостей гнучкого управління і фінансування місцевих потреб, у тому числі і закладів освіти.

Реальна практика фінансування закладів освіти.

Видатки на освіту складають саму велику частину місцевих бюджетів, хоча величина її може значною мірою варіювати залежно від таких факторів:

кількості навчальних закладів, що відносяться до юрисдикції даного району;

обсягу бюджету, який в свою чергу визначається рівнем розвитку виробничої сфери району, обсягом податкових надходжень та тою їх часткою, що залишається у власному розпорядженні району.

Наприклад, у Володимир-Волинському районі Волинської області видатки на освіту складали у 1999 році 44,3%, у 2000 році – 42,8% районного бюджету. У самому місті Володимир-Волинському з міського бюджету на освіту було виділено у 1999 році 24,7%, 2000 – 26,9% всіх видатків.

В умовах фінансової скрути процес складання бюджету на освіту, у тому числі і на загальну середню, відбувається не стільки знизу (від навчальних закладів), скільки зверху – з обласного бюджету просто доводиться сума бюджету на райони. Бухгалтерії районних відділів освіти вже в межах цієї суми розподіляють видатки на школи, забезпечуючи в першу чергу обовязкові витрати.

Видатки шкіл.

Обовязковим є забезпечення бюджетними коштами видатків на оплату праці та комунальні послуги. Інші видатки в останні роки майже не фінансуються. Однак, враховуючи те, що фінансування недостатнє навіть для цих двох статей видатків, використовуються заходи по економії коштів.

Спільною особливістю діяльності всіх навчальних закладів є висока питома вага частки видатків на заробітну плату, які разом з нарахуваннями складають 60-80% всього бюджету шкіл. Негативним моментом в оплаті праці вчителів виступає рівень заробітної плати, яка є мізерною і не відповідає мінімальним нормам відшкодування витрат їх фізичної і розумової енергії.

Так, за станом на 2000 рік ставка заробітної плати вчителя, що працює на посаді "спеціаліст вищої категорії" складала 145 грн. або USD 26,7 на місяць. З 01.03.2001 р. відбулося підвищення заробітної плати вчителів, а також, після тривалої перерви впроваджені надбавки за педагогічний стаж, відсутність яких дуже негативно впливала на мотивацію вчителів. Водночас це підвищення має символічний характер (в середньому – 25%) і суттєво не змінює ситуацію.

З метою досягнення економії коштів по цій статті видатків застосовуються такі заходи:

в рік виплачується 11 або 11,5 місячних фондів заробітної плати;

збільшується наповнюваність класів і таким чином зменшується необхідна кількість ставок вчителів;

постійне затримання виплати заробітної плати вчителям, обсяги заборгованості суттєво зменшені на даний момент. Так, якщо у 1998 році у Сумській області заборгованість складала в середньому 3,2 місячних фонди заробітної плати вчителям закладів середньої освіти, то у 1999 році – вже 2,9, а в 2000 році – 0,6 місячного фонду. В Автономній республіці Крим заборгованість на кінець 2000 року складала в середньому 1 місячний фонд заробітної плати, в сільських районах – 2,2 місячних фонди.

Другою обовязковою статтею видатків шкіл виступає оплата комунальних послуг та енергоносіїв, фінансування якої здійснюється також недостатньо. Закладам освіти доводяться ліміти на використання енергоносіїв або обсяг фінансування цих витрат встановлюється на рівні минулого року за винятком 6 відсотків цієї суми. Досягнення цієї економії має відбуватися за рахунок вимикання світла, водопостачання тощо.

Встановлені нормативи видатків на придбання предметів постачання і матеріалів, утримання бюджетних установ на даний момент фактично не витримуються. Ці категорії видатків або взагалі не закладаються в кошторисі, або визначаються на підставі даних про середню величину учбових видатків за минулий рік і майже не фінансуються.