Сторінка

5

Таким чином, перерозподільча функція кредиту дає змогу зосередити капітал у найпріоритетніших сферах економічної діяльності, здійснити переорієнтацію виробництва й стабілізувати економіку.

Функцію кредиту, пов'язаної із забезпеченням потреб обороту в платіжних засобах визнає більшість економістів, але вона не набула однозначного тлумачення у літературі. Одні автори називають її емісійною (антиципаційною) функцією, інші – функцією утворення додаткової до наявної в економіці купівельної спроможності, треті – заміщення дійсних (готівкових грошей) в обороті.

Функція заміни готівкових грошей кредитними операціями пов'язана зі специфікою сучасної організації грошового обороту, його функціонуванням в основному в безготівковій формі. Відомо, що основна частина розрахунків і надання кредиту здійснюється через банки. Розміщуючи і зберігаючи гроші в банку, клієнт тим самим вступає у кредитні відносини з ним і, крім того, створює умови для заміни готівкових грошей в обороті кредитними операціями у вигляді записів на банківських рахунках. Стає можливим надання кредитів у безготівковому порядку і розвиток безготівкових розрахунків [8, c. 84].

Як відомо, в процесі руху кредиту створюються кредитні інструменти обігу, що замінили в сучасних грошових системах дійсні гроші. До них належать знаки вартості у вигляді банкнот, різних векселів, чеків, акцій, депозитних сертифікатів, облігацій та ін.

Кредит сприяє економії витрат обігу шляхом заміщення частини грошового обігу кредитними засобами обігу. Змінюючи обсяги кредитних операцій, банки (банківська система) можуть впливати на динаміку загальної маси грошей в обігу. Саме методами кредитної експансії (розширення кредиту) та кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу.

Окремі економісти, виходячи з того, що золото вийшло з обігу і обертаються тільки кредитні гроші, обґрунтовують розвиток і переростання функції заміни в функцію емісії грошей у сфері безготівкового грошового обігу. Ця точка зору базується на уяві, що розміщення кредитів у готівковій формі є перерозподіленням попередньо акумульованих ресурсів, а розміщення кредитів у безготівковій формі означає одночасне створення кредитних ресурсів, тобто емісію.

Ми вважаємо, що заміщення повноцінних грошей банківськими білетами має здійснюватись відповідно до закону кількості грошей, необхідних для обігу, тобто сума грошей не повинна перевищувати суми цін товарів і наданих послуг. Крім цього, мусить бути врахована швидкість обігу грошей і виконання ними функцій засобу платежу та нагромадження.

Ставлення фахівців до контрольної функції кредиту неоднозначне. Так, окремі дослідники вбачають сутність її у тому, «що в процесі кредитування здійснюється взаємний контроль (як кредитора, так і позичальника) за використанням і поверненням позики» [8, c. 86]. Проте наявність такої функції кредиту дехто заперечує, посилаючись на те, що контроль властивий не тільки кредитним відносинам, а й багатьом іншим – фінансовим, податковим, страховим, торговельним тощо, тобто він не характерний кредиту як економічній категорії. Окремі дослідники вважають, що контрольна функція може виконуватися лише кредитором (банком), що, на нашу думку, не зовсім вірно. В ефективному використанні залучених коштів і своєчасному їх поверненні зацікавлені не лише кредитори, а й позичальники, тобто контрольна функція є універсальною, в однаковій мірі важливою для усіх суб'єктів кредитних відносин, тому, на наш погляд, цілком обгрунтовано може вважатися однією з головних

Оформляючи кредит, банк приділяє значну увагу аналізу кредитоспроможності потенційного позичальника та прогнозуванню кредитного ризику. На цій основі визначаються відповідні умови кредитування, що включаються в угоду, котрі самі собою стимулюють економічну поведінку суб'єктів кредитних відносин – як позичальників, так і кредиторів. У подальшому банк контролює виконання вимог кредитного договору. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право раніше назначеного терміну розірвати кредитні відносини, що є підставою для стягнення позики в межах зобов'язань позичальника за кредитним договором. Позичальник має можливість здійснювати контроль за рухом позиченої вартості (тобто контролює лише об'єкт кредитних відносин).

Деякі економісти визнають також стимулюючу функцію кредиту, вбачаючи зміст її в тому, що "за своєю економічною сутністю процес кредитування не може не стимулювати ефективне використання позики з боку позичальника" [76, c. 46]. На наш погляд, в умовах ринкового реформування економіки стимулююча функція кредиту має важливе значення. Укладення кредитної угоди супроводжується виникненням взаємних зобов'язань її учасників. Кредит, як економічні відносини, спонукає до раціонального використання виданих ресурсів для повернення тимчасово позиченої вартості. Позичальник мусить так використовувати отриманий кредит, щоб вчасно повернути його банку, причому повернути з приростом у вигляді процентів. Усі функції кредиту взаємопов'язані; їх взаємодія забезпечує якісну стійкість кредитних відносин [8, c. 90].

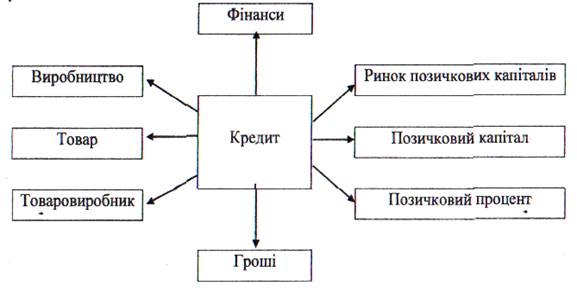

Кредит як форма суспільних відносин має багато спільного з економічними категоріями – грошима, фінансами та ін. (див. рис. 1.1). Зокрема всі вони є вартісними категоріями, обслуговують рух вартості в процесі відтворення. Вони тісно переплітаються між собою функціонально. Особливо тісно пов'язаний кредит з грошима. В умовах ринкової економки проявляється тенденція подальшого посилення взаємодії грошей і кредиту. Зокрема завдяки широкому розвитку кредиту гроші набувають ще одного статусу – статусу капіталу, і їх суспільне призначення роздвоюється на гроші й на капітал.

Кредит, тісно пов'язаний з фінансами, по суті, мають однакову економічну природу, відтворюючи рух вартості валового внутрішнього продукту. Однак кожна з цих категорій має свою специфіку в економічних процесах. У процесі функціонування як кредиту, так і фінансів створюються й використовуються фонди грошових ресурсів. Фінанси сприяють функціонуванню кредиту.

Рис. 1.1. Взаємоз'язок кредиту з іншими економічними категоріями [35, с. 120]

Фінанси формують централізовані та децентралізовані фонди фінансових ресурсів на рівні держави і підприємств. За нестачі у підприємницьких структур коштів для виробничої діяльності та розширення виробництва вони використовують кредит як джерело формування фінансових ресурсів.