Сторінка

4

Правило найменших витрат

Правило найменших витрат (Least Cost Combination Rule of Recourses) - це умова, при якій витрати мінімізуються в тому випадку, коли кожна грошова одиниця, що витрачається на кожний ресурс, дає однакову віддачу - однаковий граничний продукт (МР).

Правило найменших витрат забезпечує рівновагу виробника. Коли віддача всіх факторів однакова, зникає проблема "їх перерозподілу, оскільки у виробника немає ресурсів, які могли б принести більший доход. Виробник знаходиться у стані рівноваги, коли досягається оптимальна комбінація факторів виробництва, при якій забезпечується максимізація випуску.

Правило найменших витрат має важливе значення для раціонального ведення господарства в умовах обмежених ресурсів.

Витрати фірми в довгостроковому періоді

Мінімізація витрат у довгостроковому періоді - основне завдання, яке реалізується шляхом зміни всіх факторів з урахуванням кон'юнктури ринку.

Криві витрат у довгостроковому періоді показують мінімальні витрати виробництва будь-якого обсягу продукції, коли всі фактори виробництва є змінними.

У межах довгострокового періоду постійні витрати не мають місця.

Розбіжність довгострокового і короткострокового аналізу витрат виробництва полягає у відмінності ступеня еластичності факторів виробництва.

Протягом довгострокового періоду виробники мають можливість (яка нездійсненна у короткостроковому періоді) контролювати обсяг випуску і витрати, змінюючи не тільки інтенсивність виробничої діяльності на підприємстві, але й розміри і кількість підприємств.

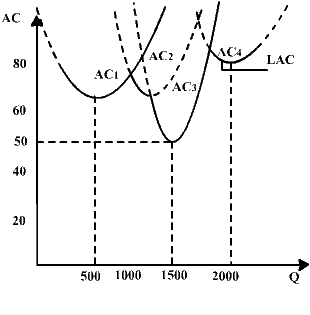

Приклад

Фірма розглядає 4 варіанти розмірів своїх заводів. Розміри кожного з них дозволяють працювати з мінімальними середніми витратами (АС) при обсягах, що відрізняються один від одного на 500 одиниць.

Варіанти випуску продукції: 500, 1000, 1500, 2000 одиниць. Накреслимо короткострокові криві витрат для всіх заводів.

Менеджер, максимізуючи прибуток, при визначенні характеру виробництва орієнтується на мінімальний рівень середніх витрат для кожного можливого обсягу випуску продукції. Це допомагає йому визначити точки, які належать довгостроковій кривій середніх витрат.

Крива середніх витрат у довгостроковому періоді.

Q - випуск продукції за певний період;

AC — середні витрати або собівартість одиниці продукції;

AC1,… ACN, - середні витрати кожного з варіантів випуску у короткостроковому періоді;

LAC (Long Average Cost)- крива середніх витрат довгострокового періоду.

Довгострокова крива середніх витрат LAC отримується з короткострокових кривих середніх витрат (АС1, АС2, АС3, АС4).

LАС - має плавний вигляд у тому випадку, коли розміри підприємства можливо змінювати таким чином, щоб обсяг продукції (при мінімальних АС) був на одиницю більшим, ніж на попередньому підприємстві.

Якщо еластичність розширення виробництва така, що при мінімальних середніх витратах (АС) випуск збільшується на одиницю, то крива середніх витрат у довгостроковому періоді (LАС) є відповідною множині кривих середніх витрат.

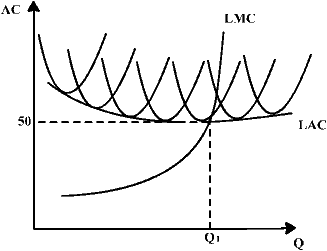

Середні витрати у довгостроковому періоді.

LMC (Long Marginal Cost) — граничні витрати у довгостроковому періоді - це величина зміни витрат при зміні обсягу випуску, коли всі фактори виробництва є змінними; це приріст витрат виробництва в умовах можливості зміни розмірів підприємств.

LMC < LAC— підприємства зменшуються.

LMC > LAC — підприємства збільшуються.

LMC =LAC — коли ІАС постійні або мають мінімальне значення.

4.

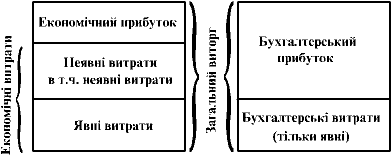

Термін «прибуток» використовують для позначення різниці між виторгом фірми та її витратами. В економічній науці та господарській практиці розрізняють економічний прибуток, бухгалтерський прибуток і нормальний прибуток.

Економічний, бухгалтерський і нормальний прибуток

Економічний прибуток — це різниця між загальним виторгом і загальними витратами фірми — явними і неявними.

ЕР = ТR - ТС,

де ЕР – економічний прибуток;

ТR – загальний виторг;

ТС = ЕС + ІС,

де ЕС — явні витрати;

ІС — неявні витрати.

Бухгалтерський прибуток — це різниця між загальним виторгом і явними витратами фірми. Такий прибуток називають ще розрахунковим, бо під час його обчислення враховують лише грошові платежі, які фіксуються у бухгалтерській звітності фірми.

АсР=ТR-ЕС,

де АсР – бухгалтерський прибуток;

ТR – загальний виторг;

ЕС — явні витрати.

Нормальний прибуток – це той мінімальний дохід, який має заробити підприємець, щоб залишитися у своєму бізнесі. Це плата за виконання підприємницьких функцій. Можна також сказати, що це дохід, який власник фірми міг би отримувати, вкладаючи свої ресурси в інше діло, використовуючи власні ресурси поза своєю фірмою.

За нульового економічного прибутку фірма покриває усі свої витрати – явні і неявні. Фірма із ЕР = 0 є такою, що отримала нормальний прибуток (NР), який покриває частину неявних витрат фірми. Коли фірма не може повністю покрити економічні витрати, її власники прагнутимуть кращого альтернативного використання ресурсів поза межами фірми.

Нормальний прибуток має бути достатньо високим, щоб наявні фірми залишились у цій галузі, і достатньо низьким, щоб нові фірми не могли увійти в цю галузь. Нормальний прибуток відображає неявну статтю витрат.

Нормальний прибуток є частиною загальних економічних витрат фірми, плата виробнику чи менеджеру за те, щоб не допустити відпливу ресурсів із даної галузі в іншу Будь-який надлишок над загальними економічними витратами економічним прибутком. Економічний прибуток не входить у витрати, бо це дохід, отриманий понад загальні витрати фірми.

економічні витрати і загальний виторг

Прибуток – це основний показник ефективності роботи підприємства.Протеабсолютні розміри прибутку не є достатньою підставою для характеристики якості цієї роботи. Величина прибутку, що отримує підприємство, залежить (за інших рівних умов) від обсягу виробництва, на який впливає чимало чинників. Тому якість роботи підприємства визначають за відносним показником, який відображає ступінь прибутковості стосовно того чи іншого фактора виробництва. Таким показником є рентабельність.