Сторінка

3

3.

Постійні витрати FC (Fixed Cost) –це витрати, величина яких у короткостроковому періоді не залежить від випуску продукції. Постійні витрати мають місце навіть тоді, коди продукція зовсім не випускається.

Основні види постійних витрат

- Відсоток з кредиту на купівлю обладнання.

- Амортизаційні відрахування.

- Орендна плата.

- Витрати на капітальний ремонт.

- Виплати податків.

- Страхові внески.

- Адміністративні витрати.

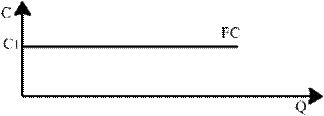

Постійні витрати в графічному вигляді являють собою пряму, паралельну лінії абсцис.

Постійні витрати (FС).

Q — обсяг випуску продукції;

С — витрати.

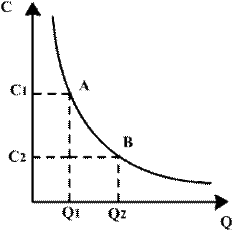

Наскільки із збільшенням випуску продукції доход зростає, настільки середні постійні витрати зменшуються (як відносна величина на одиницю випуску).

Середні постійні витрати АFС (Average Fixed Cost ) - це кількість постійних витрат виробництва (FС) що припадає на одиницю випуску продукції (Q)

АFС = FС/Q,

Де АFС — середні постійні витрати;

FС — постійні витрати виробництва;

Q — випуск продукції.

2. Крива середніх постійних витрат.

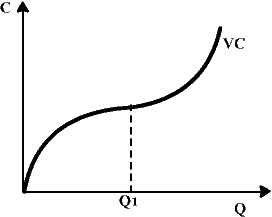

Змінні витрати VC (Variable Cost) — це витрати виробництва, які залежать від випуску продукції і змінюються залежно від збільшення або зменшення обсягу виробництва.

Основні види змінних витрат:

- Витрати на сировину.

- Витрати на паливно-мастильні матеріали.

- Витрати на енергоресурси.

- Оплата праці.

При досягненні оптимального випуску продукції (в точці Q1) спостерігається відносна економія змінних витрат. Але при подальшому розширенні виробництв відбувається нове зростання змінних витрат, тому і збільшення випуску потребує більш швидкого зростання витрат порівняно із зростанням виробництва

Змінні витрати.

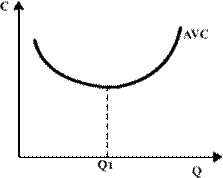

Середні змінні витрати AVC (Average Variable Cost) - це кількість змінних витрат виробництва, що припадає на одиницю випуску продукції.

AVC=VC/Q

AVC - середні змінні витрати;

VС — змінні витрати;

Q — випуск продукції.

Середні змінні витрати виробництва сягають мінімального значення у випадку досягання оптимального випуску продукції (Q).

Крива середніх змінних витрат.

Сукупні витрати

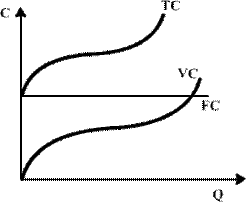

Сукупні витрати ТС (Total Cost) – це витрати, які характеризують сукупність постійних і змінних витрат виробництва фірмою у короткостроковому періоді.

Сукупні витрати (ТС) є функцією від випуску продукції (Q):

TC=f(Q)

Сукупні витрати являють собою суму постійних і змінних витрат:

ТС = FC+VC.

де ТС - сукупні витрати;

FС - постійні витрати;

VС - змінні витрати.

Для того щоб побудувати графік кривої сукупних витрат, необхідно побудувати лінію, яка буде сумою кривих постійних та змінних витрат

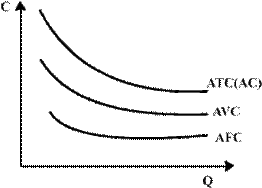

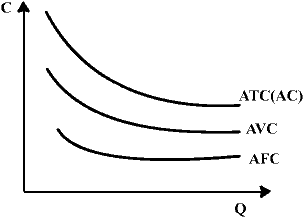

Середні сукупні витрати АТС (Average Total Cost) - це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції.

Середні сукупні витрати (АТС) можна одержати, поділивши сукупні витрати на кількість випущеної продукції:

АТС = ТС/Q,

де АТС - сукупні середні витрати;

ТС - сукупні витрати;

Q - випуск продукції.

Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат:

ATC=AFC+AVC=(FC+VC)/Q.

Іноді середні сукупні витрати (АТС) записуються у скороченому вигляді як АС.

Сукупні середні витрати.

Граничні витрати

Граничні витрати МС (Marginal Cost) — це приріст сукупних витрат фірми, пов'язаний з виробництвом додаткової одиниці продукції. Як правило, під граничними витратами розуміють витрати, пов'язані з випуском останньої одиниці продукції.

МС=ΔTC/ΔQ,

де МС - граничні витрати;

ΔТС - приріст сукупних витрат;

ΔQ - приріст випуску продукції (як правило, ΔQ=1).

Граничні витрати можна визначити таким чином:

Із цього рівняння видно, що постійні витрати не впливають на величину граничних витрат. Граничні витрати є похідною функцією на короткостроковому етапі тільки від змінних витрат:

Граничні витрати показують: на яку величину зростуть витрати фірми у зв'язку зі збільшенням виробництва на одну одиницю продукції.

Крива граничних витрат у короткостроковому періоді має U- подібну форму і характеризує величину приросту змінних витрат, необхідних для випуску додаткової одиниці продукції

Крива граничних витрат.

Форма кривої граничних витрат обумовлена законом спадної доходності.

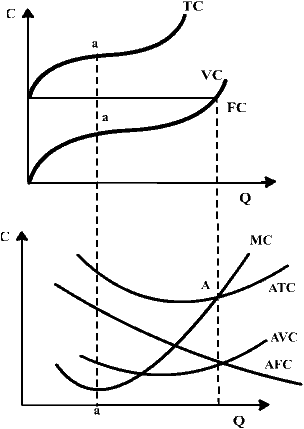

Витрати фірми у короткостроковому періоді.

Маючи незмінну ціну ресурсів і певний обсяг випуску продукції, можна визначити витрати фірми у короткостроковому періоді.

Побудуємо графіки кривих витрат .

Криві витрат виробництва.

Аналіз кривих витрат виробництва дозволяє зробити такі висновки:

- В точці а. де крива граничних витрат (МС) має мінімальне значення, крива сукупних витрат (ТС) має перегин, тобто вона з випуклої стає опуклою. Після точки а при кожному значенні ΔQ величина ΔТС буде зростати.

- Крива граничних витрат (МС) перетинає криві середніх сукупних (АТС) і середніх витрат (AVC) в точках їх найменших значень.

- Крива середніх сукупних витрат (АТС) –опукла:

a) при малих обсягах виробництва АТС зменшуються;

b) в точці А, де АТС = МС, значення АТС мінімальне і фірма оптимізує виробництво з огляду на мінімізацію витрат.

- Поняття середніх змінних витрат (AVC) необхідне для оцінки ефективності господарювання фірми, визначення рівноваги і перспектив розвитку:

Ø розширення діяльності;

Ø скорочення виробництва;

Ø вихід із галузі.

Середні сукупні витрати мають важливе значення для теорії фірми. Порівняння середніх сукупних витрат з рівнем цін дозволяє визначити величину прибутку. Це дозволяє вибрати правильну стратегію фірми у короткостроковому періоді.