Сторінка

8

А.10. Інші зобов'язання.

На прохання покупця, уповні посприяти йому на його ризик і за його рахунок в отриманні документів або еквівалентних електронних повідомлень (крім згаданих у пункті А.8), що видаються в країні поставки або передані в цю країну й(або) в країну походження товару, які можуть бути потрібними покупцю для ввозу товару, а в окремому випадку - для транзитного перевезення через треті країни. Надати покупцеві, на його прохання, потрібну інформацію з приводу одержання страховки.

Б. Фірма „DBS” зобов'язанa

Б.1. Сплата ціни.

Сплатити ціну, передбачену в договорі купівлі-продажу,

Б.2. Ліцензії, дозволи і формальності.

Одержати на свій ризик і за свій рахунок будь-яку імпортну ліцензію або інший дозвіл державних органів і виконати всі митні формальності по ввозу товару, а в окремому випадку - для транзитного перевезення через треті країни.

Б.3. Договір перевезення.

За свій рахунок укласти договір перевезення товару із зазначеного місця, за винятком випадків, передбачених у пункті А3а).

Б.4. Прийняття поставки.

Прийняти поставку товару відповідно до пункту А.4.

Б.5. Перехід ризиків.

Нести всі ризики загибелі або пошкодження товару з моменту, коли він був поставлений згідно з пунктом А.4. Якщо покупець не може надати повідомлення відповідно до пункту Б,7 або якщо названий ним перевізник неспроможний прийняти товари під свою відповідальність, то він повинен нести всі ризики загибелі або пошкодження товару, починаючи з погодженої дати або дня закінчення терміну обумовленого для поставки, але за умови, що товар належним чином був придбаний за договором, тобто виразно відокремлений або іншим чином позначений як товар, що є предметом даного договору

Б.6. Поділ витрат.

Нести всі витрати по товару з моменту, коли він був поставлений відповідно до пункту А.4. Нести всі додаткові витрати, викликані нездатністю назвати перевізника, або якщо названий покупцем перевізник не може взяти товар під свою відповідальність у погоджений час. або якщо йому не вдалося надати відповідне повідомлення згідно з пунктом Б.7, але за умови, що товар був належним чином придбаний за договором, тобто виразно відокремлений або іншим способом позначений як товар, що є предметом даного договору. Сплатити всі мита. податки та інші офіційні збори, а також нести витрати по виконанню митних формальностей, сплачуваних при ввозі товару; а в окремому випадку для транзитного перевезення через треті країни.

Б.7. Повідомлення продавця.

Завчасно повідомити продавця про найменування перевізника, а в окремому випадку – вказати вид транспорту, а також дату або термін поставки йому товару і залежно від обставин пункт, куди товар має бути поставлений перевізникові.

Б.8. Доказ поставки - транспортний документ або еквівалентне електронне повідомлення.

Прийняти доказ поставки згідно з пунктом А.8.

Б.9. Перевірка товарів.

Нести, якщо не застережене інше, витрати по перед відвантажуванні й перевірці, крім перевірки, затребуваної властями країни експорту.

Б.10. Інші зобов'язання.

Сплатити всі витрати і збори, що виникли при одержанні документів або еквівалентних електронних повідомлень, згаданих у пункті А. 10. і відшкодувати всі витрати і збори, що зазнав продавець при наданні допомоги згідно з цим пунктом, а також при укладанні договору перевезення відповідно до пункту А.За).

Дати продавцеві відповідні вказівки, якщо згідно з пунктом А.За) потрібна допомога продавця в укладанні договору перевезення.

Згідно з проекту контракту, валютою ціни і валютою платежу буде євро.

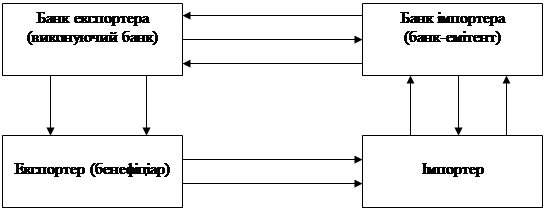

Формою розрахунків є акредитив. Акредитив являє собою письмове зобов'язання банку провести за проханням і у відповідності до вказівок імпортера платіж експортеру проти набору документів, що повністю відповідають умовам акредитиву. В акредитивній операції беруть участь: імпортер, який дає доручення своєму банку на відкриття акредитива (наказодавець акредитива), бенефіціар (зазвичай експортер), на користь якого відкривається акредитив; банк, що виставив акредитив (банк-емітент); банк, через який здійснюється платіж на користь бенефіціара (виконуючий банк).

Документальний акредитив являється найбільш вигідною формою розрахунків для експортера, дякуючи надійності платежу і більш швидкому одержанню експортної виручки. В міжнародній торговій і банківській практиці використовуються єдині стандартизовані процедури і правила використання документальних акредитивів. Ці процедури були сформульовані Міжнародною торговою палатою (МТП) в Уніфікованих правилах і звичаях для документальних акредитивів (УПДА), до яких приєдналася більшість банків світу. УПДА періодично переглядаються. В даний час діє редакція правил 1993 р. (публікація МТП №500).

Акредитивну форму розрахунків здійснюємо в такій послідовності рис 3.

![]() 8

8

7

3

9 6 4 2 10 11

1

5

Рис. 3. Акредитивна форма розрахунку.

1. Експортер відправляє імпортеру товару факс про готовність товару до відвантаження і просить виставити на його користь акредитив.

2. Імпортер дає вказівки своєму банку відкрити акредитив на користь бенефіціара у себе чи за кордоном.

3. Банк імпортера повідомляє експортера про відкриття акредитива і відправляє акредитивний лист, в якому докладно викладені умови акредитива.